こんにちは。「ガウ」です。

「老後2,000万円問題」

日本で生活している人は、耳にしたことがあるのではないでしょうか?

一時期、TVやネットニュースで毎日のように報道されていました。

簡単に言うと政府が

「国の年金じゃ足りないから、ちゃんとお金貯めておいてね」

と発言し、多く人が

無責任すぎる!

いきなりそんなこと言われても…

2,000万円なんて大金どうすればいいの!?

と困惑しました。

2,000万円も本当に必要なの?

と思う方もいるかもしれません。

しかし、

- 上がり続ける物価

- 遅れる年金受給開始

- 下がり続ける年金額

これらを考えると、公的年金だけで老後を暮らすのは難しいのではないでしょうか。

国に頼るだけでは、豊かな老後を過ごせない時代になったのかもしれない

僕自身は2021年時点で2,000万円以上の資産があり、FP3級というお金に関する資格もとったことで、老後資金の不安はあまりありません。

「ある程度のお金」「お金に関する知識」がないと不安は消えないよ

ということで、この記事では、老後不安を解消するために【老後2,000万円問題を解決する3つの方法】を紹介します。

具体的なプランは

- 2,000万円貯める

退職間近の50代、60代向け - 生活費を下げる

全世代共通 - 投資する

退職まで時間がある20代~40代向け

それぞれの方法と理由を詳しく説明していきます。

老後が不安だ…

というサラリーマンの参考になると嬉しいです。

老後2,000万円問題とは?

ことの発端は、金融庁が発表した「高齢社会における資産形成・管理」という報告書です。

その中に以下のような内容があります。

前述のとおり、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では 毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれ ば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

引用元:金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」

つまり

- 80歳以上まで生きると、年金だけでは足りない

- 足りない金額は最大で2000万円

ということ。

80歳というと、日本の平均寿命以下なので、多くの人がこの「老後2000万円問題」に該当します。

老後2000万円問題の前提条件

老後の収入(年金など):約21万円/月

老後の生活費:約26万円/月

という調査結果がもとになっています。

年金額:約21万円/月というのは、夫(会社員・公務員)、妻(専業主婦)の年金額に近い数値です。

つまり、老後2,000万円問題は夫(会社員・公務員)、妻(専業主婦)の世帯に当てはまります。

夫婦共働き世帯なら厚生年金だけでも暮らしていける

老後2000万円問題は起きない

逆に国民年金だけの世帯は2000万円じゃ足りない…

老後2,000万円問題を解決する3つの方法

- 2,000万円貯める

退職間近の50代、60代向け - 生活費を下げる

全世代共通 - 投資する

退職まで時間がある20代~40代向け

①2,000万円貯めてしまう

退職間近の50代、60代にオススメ

退職金+貯蓄のプラン

2,000万円足りないなら貯めてしまおう!

という考え方です。

2000万円なんて貯められないよ…

と思うかもしれませんが、公務員、会社員には「退職金」があります。

そのため、この方法は退職が近い50代、60代にオススメの方法となります。

逆に定年まで長い20代、30代にはオススメしません。

- 変化の激しい時代である

→ 今勤めている会社が倒産するかも - 下がり続ける給料

→もらえる退職金が少ない - 下がり続ける年金

→2,000万円では足りない

若い世代は②+③の戦略がオススメです。

退職金っていくら貰えるの?

学歴や会社の規模で異なるので幅が大きいですが、平均で約1000万円〜2500万円だそうです。

大抵は新卒から定年まで働けば、1,000万円以上は貰えるのではないでしょうか?

僕の会社の退職金

僕の勤めている会社で新卒(18歳)から定年まで働き、再雇用になった人に退職金聞いてみました。

退職金は約1500万円だったそうです。

ちなみに、会社の平均年収は300万円〜400万円、大企業の子会社です。

同じような境遇だと、在職中に500万円貯めれば解決します。

500万円なら、何とかなる気がしませんか?

世の中には、意外と簡単で効果の大きい節約方法がたくさんあります。

節約って何をしていいか全く分からない!

という方には、「本当の自由を手に入れる お金の大学」という本がオススメです。

節約に関することが分かりやすく、体型的に書かれています。

また、当ブログでも、節約方法、お金を貯めるコツを紹介しているので、よかったら他の記事も見ていってください。

退職金をローンに組み込んではいけない

「住宅ローンの返済」など、退職金の使い道がすでに決まっている人は、このプランを使うことができません。

そもそも論ですが、退職金を組み込んだローンの返済計画はオススメしません。

また、返済期間が60歳を超える住宅ローンもです。

退職金がいくら貰えるかも不明瞭ですし、せっかくの老後資金が台無しです。

- ローンは組まない

- 組むならできるだけ少額・短期間で

- 返済は60歳までに完了させる

どうしても退職金を使わなければならない場合は、②生活費を下げ、できる限り長く働く必要があるでしょう。

②生活費を下げる

全世代にオススメ

(年金)収入>生活費にする

2000万円問題の原因は、毎月5万円の赤字

それなら、生活費を5万円下げて赤字にならないようにすればいい!

という考え方です。

赤字が解消すれば、そもそも2,000万円問題は発生しません。

貰える年金収入が月20万円なら、毎月20万円以下で生活する

→収入の範囲で生活する

これだけで老後問題は解決です。

年金が月20万円なのに、今は月30万円で暮らしている方は、退職後いきなり20万円で暮らすのは大変です。

退職が近いづいてきたら、少しづつ生活費を下げるようにしましょう。

また、これから給料が上がる可能性のある若い世代の方は、収入が増えても生活水準を上げないようにしましょう。

上がった生活水準を下げるのは、かなり大変です。

生活費を下げるには、先ほども紹介した「本当の自由を手に入れる お金の大学」が参考になります。

③投資する

20~40代にオススメ

投資の力を借りて「お金を増やす」

若い世代の方は、退職間近の世代と違い、大きなリスクを抱えています。

- 退職金が減る

- 年金額が減る

老後必要な金額が増えるリスク

老後2000万円では足りない可能性があります。

今の日本の情勢を考えると、確実に起きる未来でしょう。

2000万円でも大変なのに、どうすればいいの!?

老後まで時間のある若い世代は、投資の力を借りてお金を増やすのがオススメです。

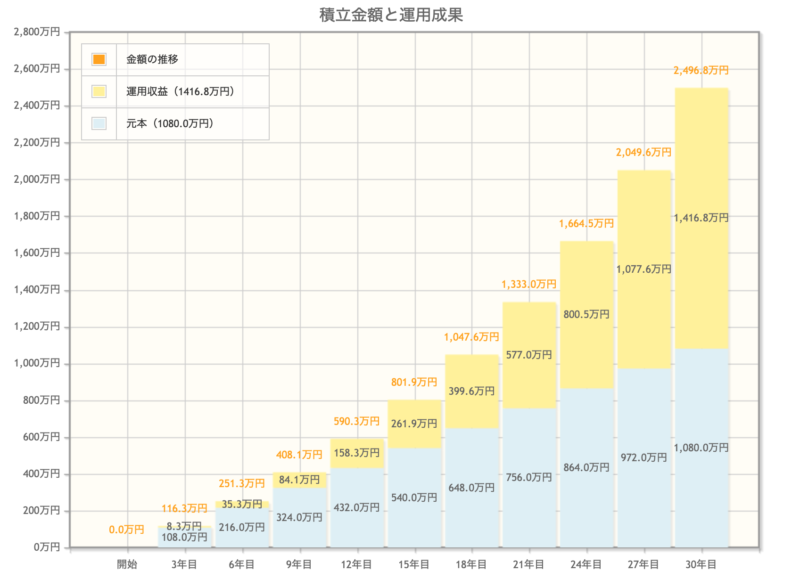

シミュレーションしてみましょう。

毎月3万円、想定利回り5%の商品に30年投資すると、約2500万円になります。

元金(青色)は約1100万円、利益(黄色)が約1400万円です。

退職金を合わせれば、3000万円以上用意できます。

投資って何だか怖いな…

と思う方もいるといるでしょう。

しかし「銘柄選び」を間違えず「長期投資」すれば、高確率で利益が出せます。

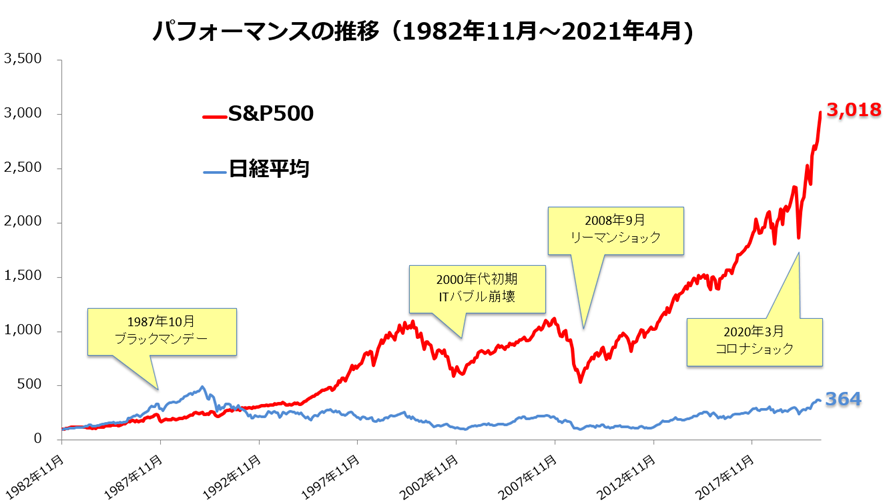

銘柄については、S&P500のような米国株インデックスへの投資です。

S&P500の平均リターンは約7%、先ほどの年率5%というのも現実可能な数値なのがわかります。

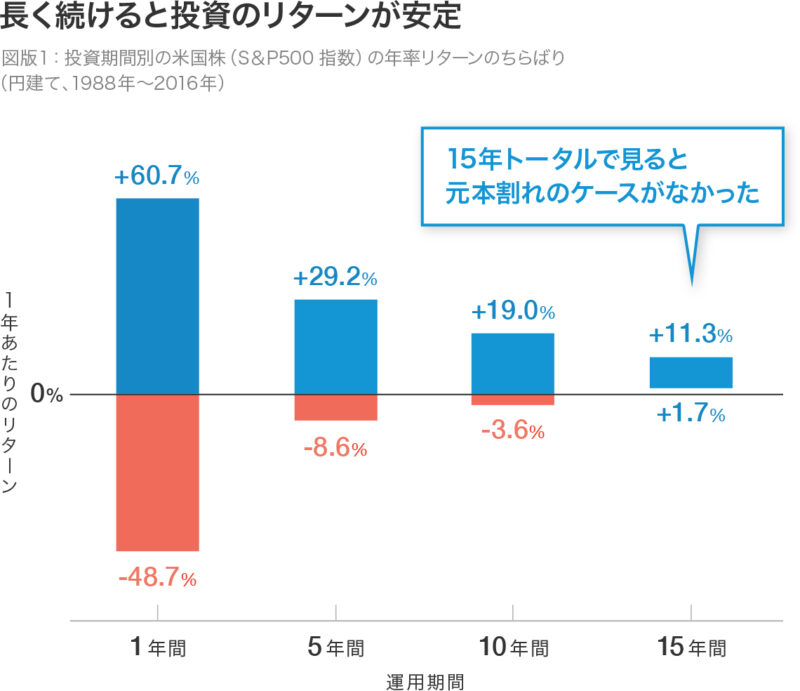

期間については、15年以上の長期間投資をする必要があります。

S&P500インデックスに投資した場合、15年以上投資するとプラスに収束しています。

「15年以上投資すると、損をする可能性はかなり低い」ということです。

なお、「長期間投資する必要がある」というのが、50代、60代にオススメしない理由です。

上のグラフを見てみると、10年以下だとマイナスになることも多く、1年間だと最大で「−48.7%」約半分になってしまうこともあります。

「いざ使おうとしたときに、お金がない!?」

ということもあるので、退職間近の人にはオススメしません

オススメの証券口座

投資をするには証券口座が必要です。

オススメの証券口座は以下の2つ。

どちらの証券口座も「口座開設は無料」「手数料が安く」「取扱商品が豊富」です。

どっちにするかは完全に好みの問題

楽天市場で買い物をするなら楽天証券がオススメ

僕は両方持っています

積立NISA、iDeCoを活用しよう

投資で老後資金を作るなら、積立NISAやiDeCoといった税制優遇制度を活用しましょう。

投資で得た利益には、約20%の税金がかかります。

先ほどの例で出した利益約1400万円は、実際に引き出す際に約280万円税金で持っていかれます。

しかし、積立NISAやiDeCoを利用した場合、利益にかかる税金が非課税になります。

積立NISAは、証券口座を開設時に資料が送られてきます

案内に従って申し込もう!

iDeCoは少し複雑なので、まずは積立NISAがオススメ

「iDeCo公式サイト iDeCo(イデコ)をはじめるまでの5つのステップ」

まとめ 備えあれば憂いなし

- 2,000万円貯める

退職間近の50代、60代向け - 生活費を下げる

全世代共通 - 投資する

退職まで時間がある20代~40代向け

年金が全く貰えなくなることはないと思いますが、

- 年金の減額

- 平均寿命の増加

- 受給開始年齢の引き上げ

というのは高確率で起こり得るでしょう。

そうなった時に慌てないために、今から備えておくことが大切です。

(収入)年金はいくら貰えて(支出)生活にはいくら必要か?

この2つを把握して、自分たちに必要なお金を、必要な時期までに準備しましょう!

コメント