こんにちは。「ガウ」です。

僕には今年生まれた娘がいます。

子どもがいるご家庭では、

教育資金っていくらかかるんだろう?

どうやって用意すればいいの?

いつまでに必要なの?

と不安になったことはありませんか?

教育資金は「人生の3大支出」と言われています。

なぜ教育資金が「人生の3大支出」と言われているのでしょうか?

もちろん、支出額が大きいという理由もあります。

しかし、理由はそれだけではありません。

教育資金は、必要なときに慌てて用意しても、短期間では用意できないからです。

実際に、大学卒業までの教育資金は1000万円〜2500万円程度必要という調査結果があります。

大学まで国公立の場合:約1000万円

大学まで私立の場合:約2500万円

あらかじめ準備しておくことが非常に重要

僕自身にも子どもがいて、これから教育資金で多額のお金が必要になるでしょう。

しかし、生まれる前から少しずつ準備を進めているので、不安は少ないです。

- 私立に通わせたいか?

- 大学まで行かせたいか?

- いつまでにいくら必要か?

というのを把握し、

- 毎月に直すといくら必要か?

と必要額(目標)を小さく分けること

やみくもに用意しようと思っても、なかなか貯めることはできません。

また、最終的な金額だけ知っても、途方もなくてやる気が削がれます。

「達成できそうな目標まで分割すること」が重要です。

教育資金は毎月3万円かかります

加えて毎月2万円貯金してください

と聞けば何とかなる気がしませんか?

足りない場合でも「転職する」「パートで働く」「副業する」など、対策が立てやすいです。

教育資金を毎月の支出に直すと5万円〜12万円程度です。

また、教育資金は資金調達に使える制度があります。

- 児童手当

最大198万円 - 奨学金(大学)

最大627万円 - 教育一般貸付

最大350万円

2、3は借金なので利用は慎重に

全部使うと約1175万円調達できる

事前の準備+資金調達制度を利用すれば、大抵は何とかなるでしょう。

この記事では、1児の父であり、ファイナンシャルプランナー3級のガウが

- いつまでにいくら必要か

- 教育資金の調達方法

- 実践している戦略

を紹介します。

子どもがいる家庭、教育資金を準備する方の参考になると嬉しいです。

教育資金は「いつまでに」「いくら」必要か?

教育資金に限らず、お金を貯める際は「目標」を決めることが重要です。

教育資金は「いつまでに」「いくら」準備しておく必要があるの?

住んでいる地域や学校、教育方針で異なりますが、目安として文部科学省と日本政策金融公庫の調査から推定すると以下のようになります。

| 国公立 | 私立 | |

| 幼稚園(3年間) | 約67万円 | 約158万円 |

| 小学校(6年間) | 約193万円 | 約956万円 |

| 中学校(3年間) | 約147万円 | 約422万円 |

| 高等学校(3年間) | 約137万円 | 約291万円 |

| 大学(4年間理系) | 約499万円 | 約822万円 |

文部科学省 平成30年度子供の学習費調査の結果について

株式会社日本政策金融公庫 令和元年度「教育費負担の実態調査結果」

全部国公立:約1043万円、全部私立:約2649万円かかります。

国公立と私立だと、倍以上の差があるんだね!

令和3年度 最新制度考慮

文部科学省のデータですが、少し古いので

- 幼児教育・保育の無償化

→ 2019年10月スタート - 私立高校の実質無料化

→ 2020年4月スタート

が考慮されていません。

(私が勝手に)最新制度を考慮すると以下のようになります。

| 国公立 | 私立 | |

| 幼稚園(3年間) | 約47万円 | 約95万円 |

| 小学校(6年間) | 約193万円 | 約956万円 |

| 中学校(3年間) | 約147万円 | 約422万円 |

| 高等学校(3年間) | 約137万円 | 約229万円 |

| 大学(4年間理系) | 約499万円 | 約822万円 |

全部国公立:約1043万円、全部私立:約2524万円かかります。

一番負担が大きい私立小中学の負担が変わらないから

トータルの金額もあまり変化なし

実はあまりインパクトのない制度なのかも…

これらの教育費には、学費とそれ以外の費用が含まれています。

学費:授業料、給食費など、学校に通うのに必要なお金

それ以外:塾や習い事、体験学習など、学校以外の活動に使うお金

分けるとこんな感じになります。

| 国公立 | 私立 | |||

| 学費 | それ以外 | 学費 | それ以外 | |

| 幼稚園(3年間) | 約22万円 | 約25万円 | 約45万円 | 約50万円 |

| 小学校(6年間) | 約64万円 | 約129万円 | 約571万円 | 約388万円 |

| 中学校(3年間) | 約55万円 | 約92万円 | 約323万円 | 約99万円 |

| 高等学校(3年間) | 約84万円 | 約53万円 | 約159万円 | 約75万円 |

| 大学(4年間理系) | 約464万円 | 約35万円 | 約798万円 | 約24万円 |

金額が比較的大きところを赤字にしています。

私立小中学校の学費、私立小学校の学費以外、私立大学の学費が非常に大きいですね。

私立小学校の学費以外は、主に塾や習い事でしょう。

この辺りの支出を抑えることができれば、必要な教育資金は大きく減りそうですね。

- 小学校、中学校を私立に通わせたいか

- 塾や習い事をどれくらい力を入れるか

- 私立大学までの資金を用意するか

これらをしっかりと考えておく必要があります。

なお、大学に関しては自宅外通学費(一人暮らしの費用)が含まれていません。

株式会社日本政策金融公庫 令和元年度「教育費負担の実態調査結果」 によれば、自宅外通学費の平均は約141万円です。

毎月の負担は5万円〜12万円

幼稚園から大学までが国公立なら、毎月の負担は約5万円程度です。

幼稚園から高校まで

毎月の支出:2〜4万円

貯蓄(大学の教育資金):1〜3万円

大学

毎月の支出:10万円

毎月5万円の捻出なら、節約、倹約だけでも何とかなる気がしますね。

節約や倹約については、以下の本がとても参考になります。

通信費の下げ方、家賃の下げ方、保険の見直し方法まで、とても分かりやすく詳しく書いています。

また、転職方法やオススメの副業も書いているので、収入をアップさせたい方にも有用な一冊となっています。

全部私立にすると、毎月約12万円程度必要になります。

〜幼稚園

毎月の支出:5万円

貯蓄(大学の教育資金):7万円

小学校〜中学校

毎月の支出:12万円

高校

毎月の支出:6万円

貯蓄(大学の教育資金):6万円

大学

毎月の支出:17万円

新たに準備する場合、節約、倹約で捻出するのは流石に厳しいです。

私立メインなら

- 転職で年収アップ

- 副業で年収アップ

- 共働きで年収アップ

というのも視野に入れる必要があります。

月8万円程度なら、扶養の範囲内で働ける

生活費を5万円下げられれば、月7万円のパートで働けば何とかなる計算

共働き(2馬力)の力は、とても大きいよ!

私立が良いとは限らない

価格が安いからといって国公立が悪いとは限らない

価格が高いからといって私立が良いとは限らない

家電や車と違い、教育は価格が高いから良いということはありません。

僕の住んでいる青森県では、高校の学力トップ3は公立高校だよ!

また、小学校だけでも公立にすると、マイナス約800万円で負担が大きく減ります。

トータルの教育資金:約1761万円

毎月の負担額:約8万円/月

小中学校を私立にするべきかというのは、しっかりと考える必要があります。

大事なのは「子どもに合っているか?」ということ

何となく私立の方が良さそう、という理由で決めてはいけない

転職サイトに登録しよう

教育資金を用意するには、節約・倹約で生活費を下げるのも重要ですが、転職で年収を上げるのも一つの手段です。

転職の可能性が少しでもあるなら、転職サイトに登録しておくことをオススメします。

転職サイトの登録やプロフィールの作成は、手間と時間がかかります。

いざ転職しようと思ったときに、登録から始めようとすると気持ちが折れる可能性があるので、早くから登録して、少しずつプロフィールを作り上げていくのがオススメです。

「リクナビ転職」なら、登録するだけなら無料ですし、

- 適正診断で自己分析が深まる

- 意外な大企業から求人が来る

- 自分の年収相場が知れる

など、実際に転職をしなくてもメリットがあります。

僕も転職する気はないけど、転職サイト「リクナビ転職」には登録しているよ!

貰えるお金、借りられるお金

全て自分で用意する必要があるの?

毎月そんなに貯められないわ

入学までに用意できないよ

全ての教育資金を自分で工面できれば理想ですが、子どもがいると貰えるお金、借りられるお金があります。

- 児童手当

返済不要の給付金

最大:198万円 - 奨学金(大学)

子どもが返済する

最大:627万円 - 教育ローン(教育一般貸付)

親が返済する

最大:350万円

これらを利用すると、最大1175万円の資金調達ができます。

しかし、2、3は借金なので、利用の際は慎重に決めましょう。

1.児童手当

0〜3歳未満:15000円/月

3歳〜15歳(中学校卒業まで):10000円/月

毎年2月、6月、10月に4ヶ月分が指定口座に振り込まれる

トータルで187万円〜198万円もらえます。

このお金は返済不要で、子どもが産まれた際に、各市町村で手続きをすることでもらえます。

子どもが生まれたら忘れずに申請しましょう

これを教育資金として貯めておくことができれば、将来的にラクになります。

資産運用で増やす

児童手当を高校や大学の資金にすると考え、運用するのも一つの手段です。

米国株インデックスファンドや全世界株インデックスファンドは、15年以上続けるとプラスになる可能性が非常に高いです。

15年以上という長い期間が必要

これから子どもが生まれる家庭、お子さんが小さい家庭にはオススメ

数年以内に教育資金が必要な方は止めておいた方がよい

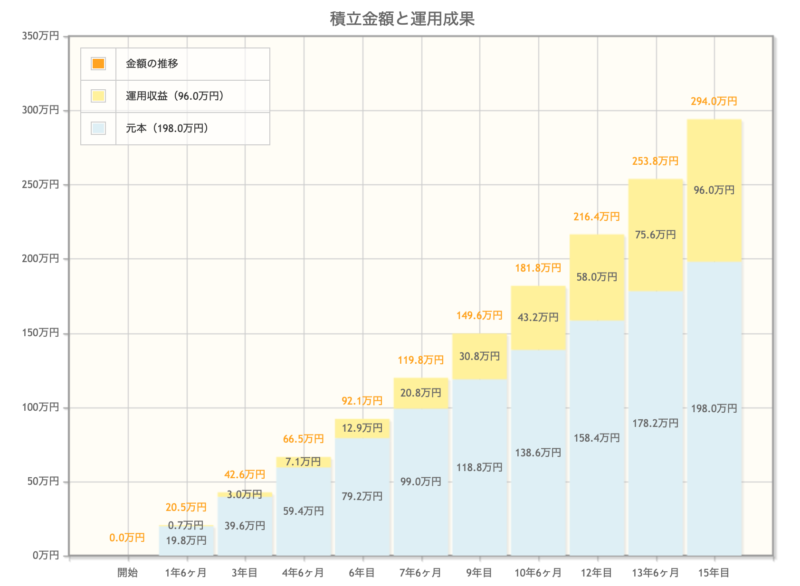

例えば、児童手当を利用し、毎月11000円を年利5%で15年間運用した場合、約294万円になります。

100万円近いお金を新たに生み出せることになります。

これだけで、国公立大学に必要な金額の半分を貯めることができます。

投資で教育資金を用意するなら、

- つみたてNISA

- ジュニアNISA

の非課税制度を利用するのがオススメです。

通常、投資の利益には約20%の税金がかかりますが、上記制度を利用すれば税金がかからず、利益が丸々手に入ります。

2.奨学金(大学)

最大:627万円(12万円/月+入学金:50万円)

返済利息:0.002〜0.5%

返済期間:最長20年

債務者(返済者):子ども

奨学金は、大学に通う場合に借りることができるお金です。

最大で627万円借りることができます。

無利子の奨学金もありますが、条件が厳しく多くの家庭は利用できないでしょう。

有利子の場合、返済利息は他の各種ローンと比較すると、非常に低めに設定されています。

ただし、「奨学金も借金」ということを忘れてはいけません。

借金の返済はとても大変です。

奨学金返済者の約9%が返済を延滞しています。

奨学金借りればいいや!

などと、安易に考えてはいけません。

借金は必ず返済する必要があり、人によってはかなり厳しいものです。

僕自身も、奨学金の返済は苦労したよ

3.教育ローン

教育ローンで代表的なのが、日本政策金融公庫の教育一般貸付です。

最大:350万円

返済利息:1.65%

返済期間:15年

債務者(返済者):親

教育一般貸付は高校や大学に通う場合に借りられるお金です。

最大で350万円まで借りられます。

奨学金との併用可能で、合わせると最大977万円の資金調達ができます。

民間の教育ローンもあり、返済利息が高めですが、幼稚園から利用できるものがあり、最大融資額も大きいです。

| 教育一般貸付 | 民間教育ローン | |

| 最大融資額 | 350万円 | 1000万円 |

| 利息 | 1.65% | 〜4.0% |

| 返済期間 | 15年 | 〜15年 |

| 使途 | 高等学校〜 | 幼稚園〜 |

繰り返しになりますが「教育ローンも借金」であることを忘れてはいけません。

また、奨学金よりも利息が大きいので、返済もより大変です。

人は「ローン」と聞くと大丈夫な気がしてしまう

しかし、呼び方が違うだけの「借金」である

教育資金の調達計画

最後に我が家の教育方針と教育資金調達計画を紹介します。

一つのモデルとして参考になると嬉しいです。

環境と教育方針

夫婦共働き

小中学校は国公立

大学は希望するなら行かせる

用意するのは国公立大学学費まで

私立に行くなら奨学金を借りさせる

我が家は基本的に共働きで頑張る予定です。

また、小中学校は国公立でよいと考えています。

そのため、高校までの教育資金は問題ありません。

ちなみに地方だと、私立と国公立で学力差がほとんどありません。

(というか近くに私立がありません。)

学習環境としても、私立の方が整っているというわけではないので、国公立で十分です。

不足が発生するのが「大学の教育資金」

大学は希望するなら行かせたいですが、奨学金はできる限り使いたくありません。

僕自身が奨学金で苦労しているので、国公立大学の学費程度は用意しようと考えています。

しかし、私立大学や自宅外だと流石に負担しきれないので、子どもが「私立大学」「県外大学」を希望する場合は、奨学金で何とかしてもらいます。

自分がやりたいことについては、自分で責任を持たせるスタンス

教育資金調達方法

我が家で必要になる「大学の教育資金」は、「児童手当」を利用して準備します。

共働きを予定しているので、月々5万円程度の教育支出は大丈夫です。

そのため、大学教育資金の不足額は約224万円になります。

児童手当は全て運用すると約294万円貯まる計算です。

はい、解決しました。

教育資金の調達は、準備の早さが大切

僕は子どもが0歳の時から、大学用の資金調達を計画

↓

SBI証券で未成年口座を開設し、ジュニアNISAで運用

↓

時間(複利)の力を最大限活かした計画が立てられた

まとめ 必要額を理解し、一早く行動!

| 国公立 | 私立 | |

| 幼稚園(3年間) | 約47万円 | 約95万円 |

| 小学校(6年間) | 約193万円 | 約956万円 |

| 中学校(3年間) | 約147万円 | 約422万円 |

| 高等学校(3年間) | 約137万円 | 約229万円 |

| 大学(4年間理系) | 約499万円 | 約822万円 |

毎月の負担:5万円〜12万円

- 児童手当

返済不要の給付金

最大:198万円 - 奨学金(大学)

子どもが返済する

最大:627万円 - 教育ローン(教育一般貸付)

親が返済する

最大:350万円

最大1175万円調達可能

2、3は借金なので利用は慎重に

夫婦共働き

小中学校は国公立

国公立大学学費まで用意する

私立に行くなら奨学金を借りさせる

児童手当を運用し、大学の学費:約300万円を準備

子どもがいる家庭では、いつか問題になるのが教育資金です。

冒頭でも言いましたが、教育資金は慌てて用意しても短期間では用意できる額ではありません。

まだまだ先のことだからいいや!

と先送りにせずに、早めに考え、準備しておくことが重要です。

教育資金以外にも、お金の悩みは多々発生することでしょう。

お金の悩みは、早いうちに少しでもなくしておきたいですね。

当ブログでは「不安に感じるお金の悩み」や「解決手段の提案」なども紹介しています。

皆さんのお金の悩みが少しても減ると嬉しいです。

お金に悩まされない豊かな人生を目指して、一緒に頑張りましょう!

コメント