Q:2023年の運用実績はどうだった?

A:+500万円

Q:ポートフォリオに変化はあった?

A:変化なし、インデックス・ファンド中心

Q:2024年はどうするの?

A:新NISAを使いインデックス・ファンドに追加投資

インデックス・ファンドへの投資を始めてから約8年が経過しました。

2023年年末時点の資産残高の確認をしてみましょう。

他人の資産残高なんて、何の参考にもなりません。

記事にしているのは、僕の自己満です。

しかし、定期的に資産の割合(アセットアロケーション)を確認するのは大切です。

現金と株式の割合は大丈夫か

リスクを取りすぎていないか

資産運用をしている人は、一度確認してみてはいかがでしょうか。

また、資産運用をしていない人は「インデック・ファンドへの投資イメージ」になると嬉しいです。

2023年資産運用の運用実績

2023年末のアセットアロケーション

2023年の相場について

2023年の運用実績

2023年の運用実績を振り返ってみましょう。

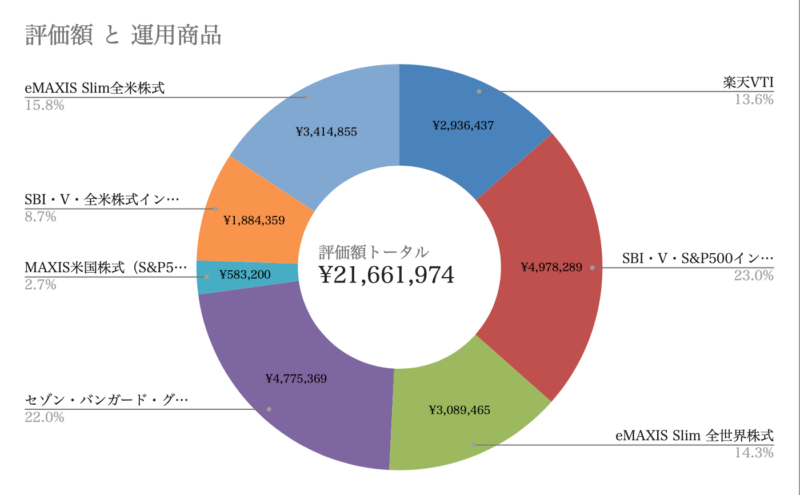

投資信託:¥21,661,974

元本:¥16,037,310

損益:¥5,624,664

2023年の追加購入額(追加元本):¥4,350,000

2023年の損益:¥4,997,449

2023年も、NISA枠を中心に積立を継続してきました。

2022年とは打って変わって、資産が激増した1年でした。

運用銘柄は、インデックス・ファンドがメインです。

具体的な銘柄は以下の通り。

| 運用商品 | 元本 | 評価額 | 損益 | 損益率 |

| 楽天VTI | ¥2,000,000 | ¥2,936,437 | ¥936,437 | 47% |

| SBI・V・S&P500インデックスファンド | ¥3,720,000 | ¥4,978,289 | ¥1,258,289 | 34% |

| eMAXIS Slim 全世界株式 | ¥2,400,000 | ¥3,089,465 | ¥689,465 | 29% |

| セゾン・バンガード・グローバルバランスファンド | ¥3,130,000 | ¥4,775,369 | ¥1,645,369 | 53% |

| MAXIS米国株式(S&P500)ETF | ¥437,310 | ¥583,200 | ¥145,890 | 33% |

| SBI・V・全米株式インデックス・ファンド | ¥1,550,000 | ¥1,884,359 | ¥334,359 | 22% |

| eMAXIS Slim全米株式 | ¥2,800,000 | ¥3,414,855 | ¥614,855 | 22% |

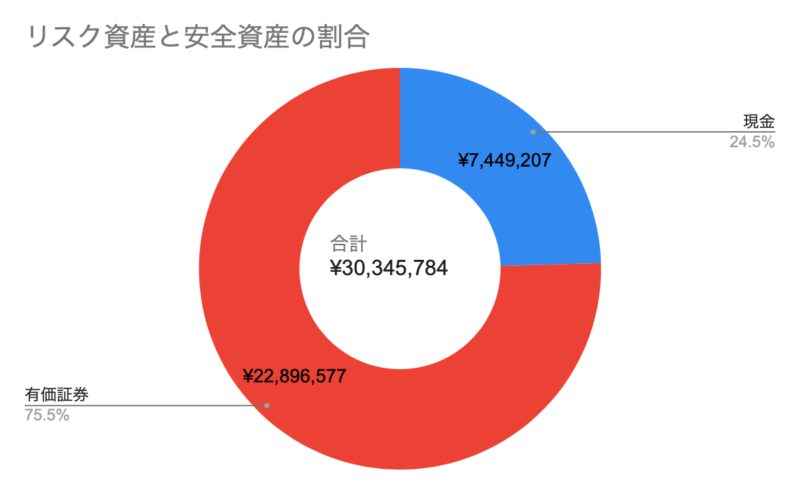

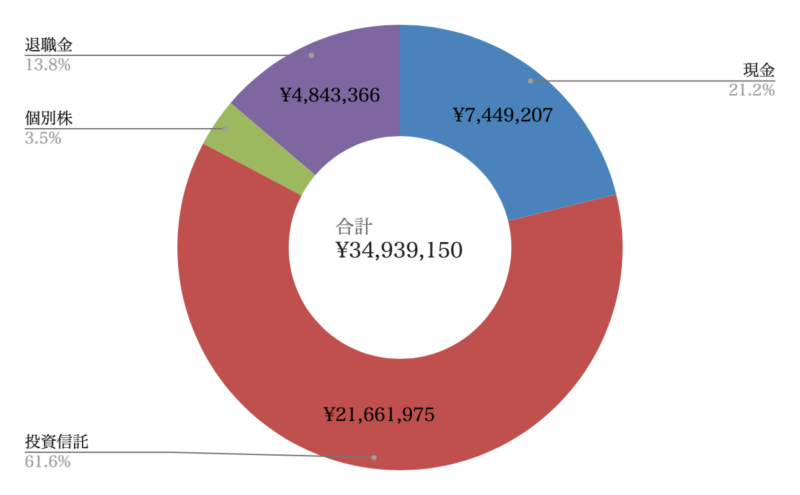

2023年末時点のアセットアロケーション

投資信託や株式などのリスク資産と現金(安全資産)の割合は以下の通り。

現金が資産の25%を切りました。

現金に関しては、割合ではなく、金額ベースで管理しています。

そして、待望の「資産3,000万円超」「アッパーマス層到達」です。

アッパーマス層とは資産保有額:上位22%のことを指します。

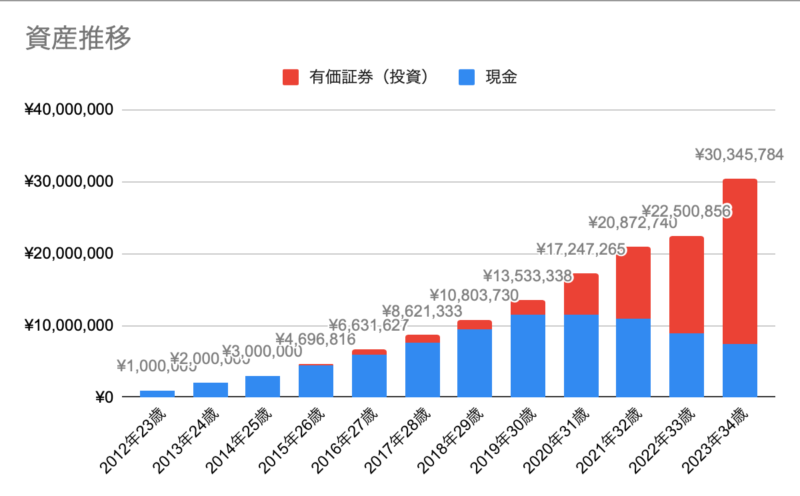

資産推移

2012年からの資産推移は、こんな感じ。

赤色のバーが投資信託などのリスク資産です。

2023年に急伸していることが分かりますね。

2023年の相場について

2023年は、米国の利上げ終了観測が強まり、株式市場の追い風となりました。

また、米国の金利が上昇したことで、日米金利差が拡大、円安が進んだことが、さらに運用益を押し上げました。

少しそれっぽいことを書きましたが「2023年は色々と調子がよかった」ということです。

インデックス・ファンドによる運用では、2023年のような「調子の良い年に、どれだけの資金を投資できているか」というのが、運用実績に大きく影響します。

種銭を作ること、早く投資することがカギです。

(参考)オールアセット

普段は僕だけの資産で流動性(換金性)の高いものだけをカウントしています。

年末なので

- 流動性の低い資産(退職金など)を含む総資産

- 妻の資産を含む世帯の総資産

を見てみましょう。

2023年末時点のアセットアロケーション(退職金あり)

退職金、企業型DC、持株会など、すぐに現金化できない資産もあります。

それらを含んだアセットアロケーションは以下の通り。

2023年末時点のアセットアロケーション(世帯)

我が家は共働きで、妻も資産(貯金)があります。

妻の資産も含んだ世帯のアセットアロケーションは以下の通り。

.png)

資産5,000万円は、僕の個人資産の目標額です。

目標に対して妻の資産額は関係しないのですが、どれだけリスクを取れるかの確認に使っています。

世帯で見ると現金比率が30%超、金額も1,000万円を超えています。

持ちすぎ感があるので、もう少しリスクが取れそうです。

2024年の相場予想

僕は米国株インデックス・ファンドを中心に運用しています。

2024年の米国株は

- ソフトランディング成功により、株式市場が伸びる派

- リセッション到来により、株式市場が暴落する派

の両極端な予想があります。

2024年の投資方針

資産形成途中の僕としては、来年の株式市場がどうなろうとも、淡々と積み立てるだけです。

2024年の大きなポイントとしては、新しいNISA制度が始まります。

年間の非課税投資枠が360万円まで拡大されるので、

- 毎月の積立を行い

- ボーナスなどのまとまった資金を投入

という形でなるべく非課税枠を埋められるようにしたいと思います。

しかし、無理して360万円埋めるつもりはありません。

投資額は、あくまで「リスク許容度の範囲内」に収めるようにします。

ざっくりですが、現金が500万円程度あれば、残りの資産は(しばらくは)半分になっても大丈夫と考えています。

そのため、現金が500万円を切るまでは、積極的に入金していくでしょう。

まとめ

投資信託:¥21,661,974

元本:¥16,037,310

損益:¥5,624,664

2023年の追加購入額(追加元本):¥4,350,000

2023年の損益:¥4,997,449

2023年の景気後退予想は見事に外れ、株式市場にとっては飛躍の年になりました。

まぁ、専門家の予想というのは当たらないものです。

2024年も楽観論、悲観論が飛び回っています。

どちらに転んでもいいように慎重に投資をしていく予定です。

投資にはリスクが伴います。

誰にでもオススメできるようなものではありません。

しかし、リスクを取らなければ、リターンを得られないのも現実です。

下落時の痛みに耐えてでも、金融資産を最大化したいか。

僕は8年近く耐え続けたからこそ、2023年の上昇に乗れたのでしょう。

なお、投資の恐ろしさは、2022年の運用実績を見て確認してみてください。

投資イメージの参考になりましたでしょうか?

皆さんの資産運用が上手くいくことを願っています。

コメント