Q:2024年の運用実績はどうだった?

A:+900万円

Q:ポートフォリオに変化はあった?

A:変化なし、インデックス・ファンド中心

Q:2024年はどうするの?

A:新NISA枠のみでインデックス・ファンドに追加投資

インデックス・ファンドへの投資を始めてから約9年が経過しました。

2024年年末時点の資産残高の確認をしてみましょう。

他人の資産残高なんて、何の参考にもなりません。

僕の自己満と振り返りです。

しかし、定期的に資産の割合(アセットアロケーション)を確認するのは大切です。

安全資産(現金)とリスク資産(株式、投信)の割合は大丈夫か

リスクを取りすぎていないか

資産運用をしている人は、一度確認してみてはいかがでしょうか。

また、これから資産運用を始める人の「投資イメージ」になると嬉しいです。

2024年資産運用の運用実績

2024年末のアセットアロケーション

2024年の相場について

2024年の運用実績

2024年の運用実績を振り返ってみましょう。

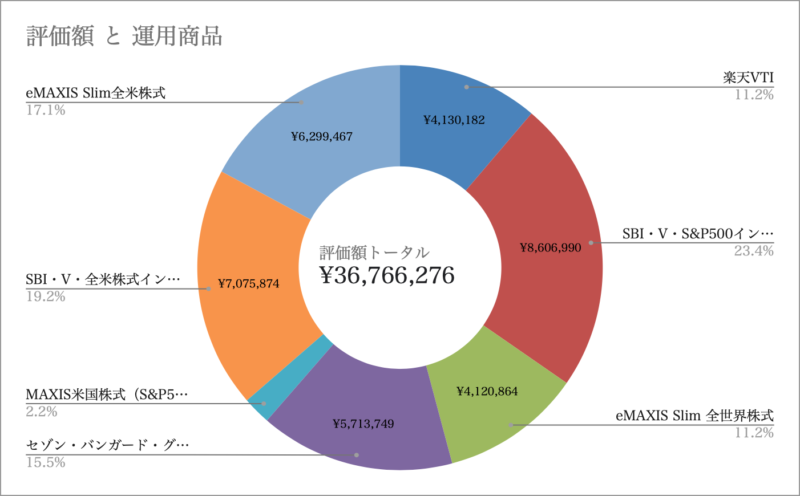

投資信託:¥36,766,276

元本:¥22,137,310

損益:¥14,628,966

2024年の追加購入額(追加元本):¥6,100,000

2024年の損益:¥9,004,302

2024年は新NISA枠を中心に積立を継続してきました。

2023年に続き、資産が激増した1年でした。

運用銘柄はインデックス・ファンドがメインです。

具体的な銘柄は以下の通り。

| 運用商品 | 元本 | 評価額 | 損益 | 損益率 |

| 楽天VTI | ¥2,000,000 | ¥4,130,182 | ¥2,130,182 | 107% |

| SBI・V・S&P500インデックスファンド | ¥4,920,000 | ¥8,606,990 | ¥3,686,990 | 75% |

| eMAXIS Slim 全世界株式 | ¥2,400,000 | ¥4,120,864 | ¥1,720,864 | 72% |

| セゾン・バンガード・グローバルバランスファンド | ¥3,130,000 | ¥5,713,749 | ¥2,583,749 | 83% |

| MAXIS米国株式(S&P500)ETF | ¥437,310 | ¥819,150 | ¥381,840 | 87% |

| SBI・V・全米株式インデックス・ファンド | ¥5,150,000 | ¥7,075,874 | ¥1,925,874 | 37% |

| eMAXIS Slim全米株式 | ¥4,100,000 | ¥6,299,467 | ¥2,199,467 | 54% |

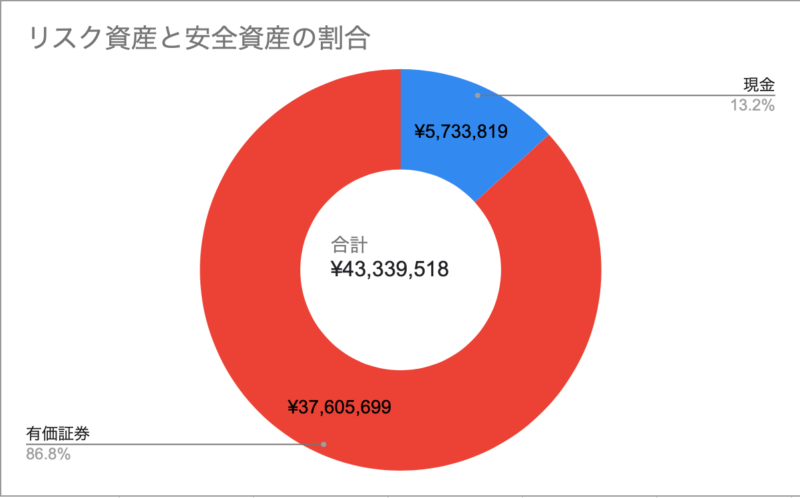

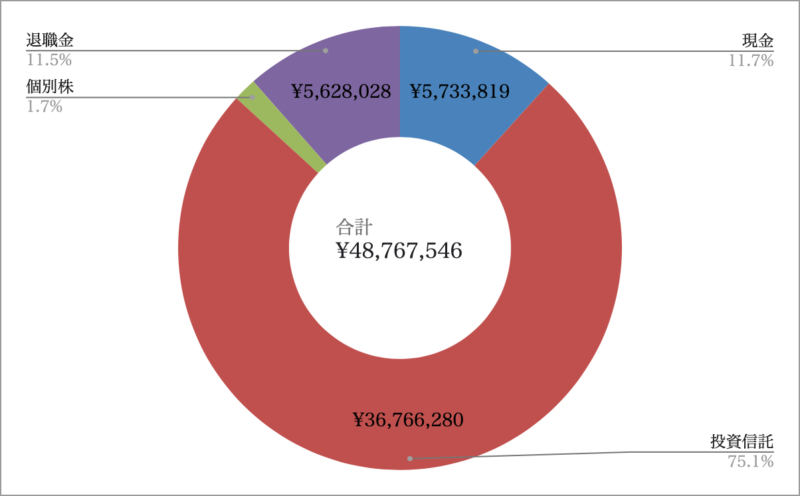

2024年末時点のアセットアロケーション

投資信託や株式など(リスク資産)と現金(安全資産)の割合は以下の通り。

現金が資産の15%を切りました。

現金は割合ではなく、金額ベースで管理しています。

300〜500万円にしたいと思っているのですが、チキンハートなので思い切った投資ができません。

もうすぐ投資歴10年になりますが、怖いものは怖いです。

少しずつ投資信託に移しています。

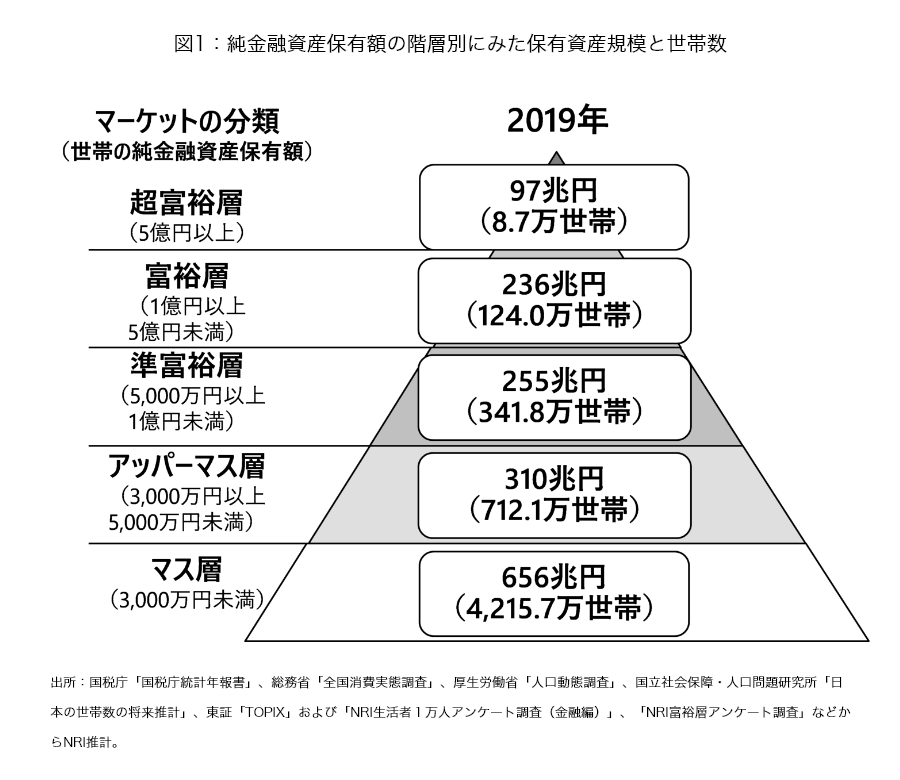

今年も「アッパーマス層維持」できました。

アッパーマス層とは資産保有額:上位22%のことを指します。

目指せ!準富裕層!

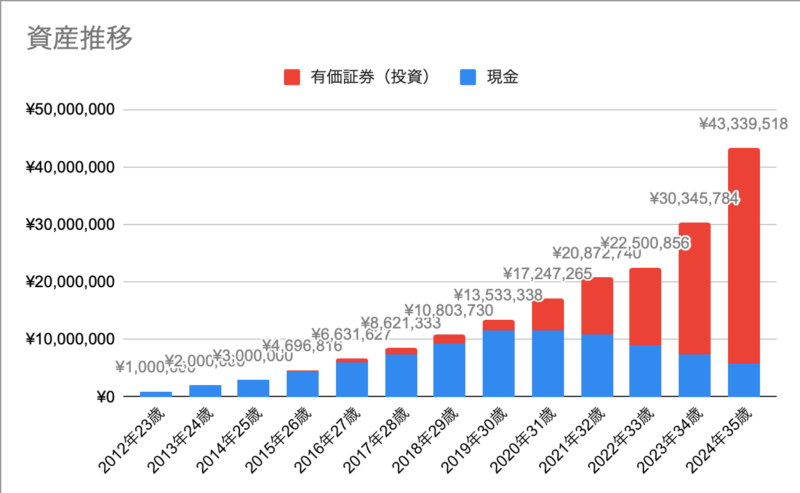

資産推移

赤色のバーが投資信託などのリスク資産です。

元本も大きくなったこともあり、2024年も急伸しました。

(参考)アセットアロケーション(退職金あり)

前項までは流動性(換金性)の高いものだけをカウントしました。

- 流動性の低い資産(退職金など)を含む総資産

についても確認しておきます。

「退職金があれば準富裕層かも?」とか期待したんですが、ダメでしたね。

2024年の振り返り

2024年は米国の利下げ、半導体、AIブームにより米国株式が好調でした。

また、円安が加速したことも資産額アップに貢献しています。

おかげさまで、2024年は資産額を大きく増やすことができました。

インデックス・ファンドによる運用では「調子の良い年に、どれだけの資金を投資できているか」というのが、運用実績に大きく影響します。

「種銭を作ること」「早く投資すること」がカギというのを実感しました。

2025年の相場予想

僕は米国株式インデックス・ファンドを中心に運用しています。

そのため、米国株式相場の影響をもろに受けます。

米国株式については、2025年も強気相場(好調)が続くとの予想が多いようです。

僕個人としては、ちょっと怪しいのでは? と思っています。

別に不安を感じているというわけではありませんが、株式相場というのは世間の予想と反対の動きをすることが多いというのが、これまでの経験則としてあります。

また、仮に好調だったとしても、今後は円高傾向になることが予想されますので、円ベースではあまり増えないのでは? と思っています。

※ 米国は利下げ傾向、日本は利上げ傾向 → 円高要因

2025年の投資方針

来年も米国株式インデックス・ファンドを中心に、淡々と積み立てるだけです。

取り崩しは少なくとも10年以上先のこと。

数年間は為替などの影響で軟調だったとしても、米国株式より魅力を感じる投資先は、個人的にはないですね。

現金も多めなので、来年も積極的に入金していくでしょう。

2024年は日本でもインフレや様々な事件があり、現金を持っておくのも不安になりました。

まとめ

投資信託:¥36,766,276

元本:¥22,137,310

損益:¥14,628,966

2024年の追加購入額(追加元本):¥6,100,000

2024年の損益:¥9,004,302

2024年は2023年に続き、資産的には飛躍の年となりました。

2025年は楽観論が多く、少し怪しい気がします。

株式投資はマイナスになる年もありますので、これから投資を始める方は注意してください。

直近で大きなマイナスがあったのは2022年ですね。

投資商品さえ間違えなければ、長期的にはプラスになる傾向があるので、焦らずにいきましょう。

そのためには「リスクコントロール」(リスク資産の金額や割合を調整)するのが大切だと思います。

すでに投資を始めている方も、年末年始の機会にリスクを取りすぎていないか確認してみてはいかがでしょうか。

皆さんの金融資産が増えますように!

コメント