Q:30代子持ち家庭の年間収支が知りたい

A:約240万円のプラス

Q:30代子持ち家庭の家計簿が知りたい

A:年間支出は約190万円(住居費除く)

Q:30代子持ち家庭の貯蓄率が知りたい

A:約57%

2023年も終わりに近づいてきました。

年間収支と資産運用の実績を確認するのが年末の恒例行事なっています。

資産の運用実績は、自己満でしかありません。

しかし、年間収支の確認は、支出を見直すという意味で重要です。

年間収支を確認することで

目標達成度と時期を再確認

家計の改善点を探し出す

来年の予想と目標設定

を行っています。

2023年は物価上昇が続き、厳しい1年になりました。

この物価上昇の傾向は、しばらく続く可能性があります。

年間収支を見ながら、家計の改善点を洗い出していきたいですね。

- 2023年の年間収支

- 2023年の収入内訳

- 2023年の支出内訳

- 2023年の節約ポイントと改善点

- 来年の収支予想

一人一人家庭環境が異なるので「正解の家計」はありません。

しかし、部分的には真似できることもあると思います。

また、他人の家計簿というのは、なぜか気になるものです。

自分自身の環境と比較して

- 家族構成に対する支出は多くないか

- 生活環境に対する支出は多くないか

- 収入に対する支出は多くないか

をチェックする機会にしてみてください。

貯蓄、資産形成をしている方の参考になると嬉しいです。

なお、この記事で紹介する家計簿は「住居費を除く」となっています。

家庭環境と家族構成について

まずは、僕自身の家庭環境を紹介します。

家庭環境が似ていた方が参考になりやすいのではないでしょうか。

| 年齢 | 34歳 |

| 居住地 | 青森県 |

| 家族構成 | 僕、妻、娘(保育園) |

| 仕事 | 僕:会社員 妻:公務員 |

| 住居 | 持ち家 (祖父母宅) |

| その他 | 車2台所有 |

2022年からの変化点は、妻が仕事に復帰した点です。

娘も保育園に通うようになりました。

生活費は僕が出しているので、ほぼ1馬力の家計簿になっています。

また、持ち家で住宅ローンはありません。

ちなみに、僕は妻個人の支出を管理していません。

世帯で見ると「支出総額+α」の支出があります。

【2023年】年間収支:¥2,464,420

さっそく、2023年の年間収支を見てみましょう。

2023年トータルの年間収支は以下の通り。

| 年間収入(手取り) | 年間支出 | 年間収支 |

| ¥4,349,451 | ¥1,885,031 | ¥2,464,420 |

2023年の年間収支は約240万円でした。

年間200万円以上貯蓄できたので、まずまずではないでしょうか。

貯蓄率:57%

2023年の貯蓄率は「57%」でした。

目標としていた「貯蓄率50%」は達成。

貯蓄率はFIRE達成期間に影響があります。

参考記事の理論的には、貯蓄率50%だと15年でFIREできる計算です。

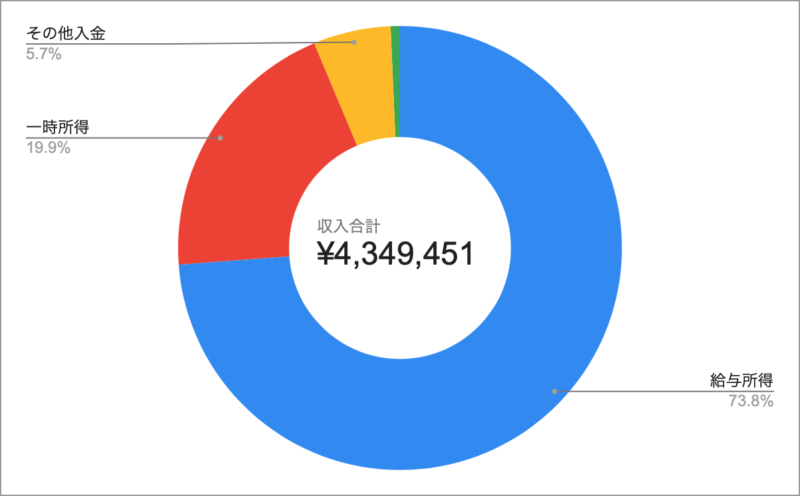

【2023年】年間収入内訳

2023年の収入(手取り額)は、以下のような構成となっています。

| 2022年 | 2023年 | 増減 | |

| 給与所得 | ¥2,944,210 | ¥3,210,006 | ¥265,796 |

| 一時所得 | ¥1,026,948 | ¥864,165 | -¥162,783 |

| その他入金 | ¥244,665 | ¥245,922 | ¥1,257 |

| 配当所得 | ¥21,052 | ¥29,358 | ¥8,306 |

| 合計 | ¥4,236,875 | ¥4,349,451 | ¥112,576 |

2022年と比較して「微増」です。

給与所得、一時所得:¥4,074,171

会社員である僕の最も大きい収入源です。

給与所得(月収)は約321万円、一時所得(賞与)は約86万円。

手取り年収は約400万円でした。

2022年と比較して「横ばい」。

若干上がっているように見えますが、残業時間の違いです。

むしろ、賞与は大幅に減っています。

世間では賃上げが話題ですが、我が社では特になし。

物価は上がっているので、実質賃金は勢いよく低下中です。

その他入金:¥245,922

銀行利息と児童手当です。

2022年と比較して「横ばい」となっています。

来年から児童手当が1万円になるので、約6万円減る予定です。

配当所得:¥29,358

高配当の日本株を数銘柄持っています。

配当による臨時収入が地味に嬉しくて持っていました。

2022年と比較して「微増」です。

増配したのが影響しています。

含み損を抱えている銘柄もあり、今後どうするか悩み中。

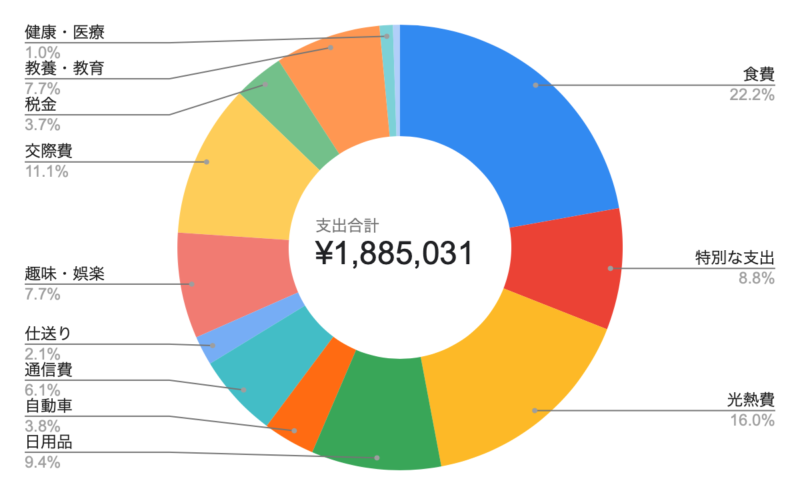

【2023年】年間支出内訳

2023年の支出は、以下のような構成となっています。

| 2023年 | 2022年 | 増減 | |

| 食費 | ¥417,875 | ¥606,429 | -¥188,554 |

| 水道・光熱費 | ¥302,402 | ¥251,037 | ¥51,365 |

| 交際費 | ¥209,425 | ¥80,395 | ¥129,030 |

| 日用品 | ¥177,614 | ¥171,066 | ¥6,548 |

| 特別な支出 | ¥166,172 | ¥315,086 | -¥148,914 |

| 教養・教育 | ¥144,997 | ¥25,593 | ¥119,404 |

| 趣味・娯楽 | ¥144,708 | ¥98,390 | ¥46,318 |

| 通信費 | ¥114,083 | ¥131,686 | -¥17,603 |

| 自動車 | ¥71,070 | ¥148,048 | -¥76,978 |

| 税・社会保障 | ¥68,805 | ¥37,000 | ¥31,805 |

| その他 | ¥40,000 | ¥120,000 | -¥80,000 |

| 健康・医療 | ¥18,220 | ¥13,950 | ¥4,270 |

| 衣服・美容 | ¥9,660 | ¥10,868 | -¥1,208 |

| 合計 | ¥1,855,650 | ¥2,009,548 | -¥124,517 |

(支出第1位)食費:¥417,875

食事(外食含む)に関する費用です。

2022年に引き続き、最も大きな支出となりました。

2022年と比較して減っているように見えますが、

ドラッグストアで食料品を買うことが多くなり、日用品とごっちゃになっています。

感覚的には「横ばい」です。

値上げラッシュでしたが、「まとめ買い」や「ドラッグストアの活用」により、大きな影響はありませんでした。

(支出第2位)水道・光熱費:¥302,402

電気・ガス・水道・灯油代です。

地域柄、灯油代がかかります。

燃料費高騰により、2022年と比較して約20%上昇。

今後も下がる見通しはないので、どこかで削る必要がありそうです(涙)。

(支出第3位)交際費:¥209,425

冠婚葬祭やプレゼント代です。

2022年から倍増しました。

今年は、身内の幸不幸が重なり、とても大きな出費となっています。

大きな金額ですが、この部分はケチらないようにしています。

メリハリが大事です。

(支出第4)日用品:¥177,614

洗剤、おむつなどの日用品、ペット用品代です。

2022年と比較して「横ばい」です。

食費のところでも紹介しましたが、一部食費も含まれているので、実質「微減」という感覚です。

(支出第5位)特別な支出:¥166,172

家具・家電、家の補修、DIYの費用です。

昨年は(支出第2位)でしたが、大きいところの修繕、買い替えは終えたので、2022年と比較すると「大幅減」となりました。

次の買い替えサイクルまでは、このくらいの金額がベースとなりそうです。

(支出第6位)教養・教育:¥144,997

保育園代です。

2023年3月から娘が保育園に通っています。

今年から発生した大きめの支出ですが、2024年以降(3歳児以降)は無料となるので、おそらくほとんど無くなるはず。

2023年の節約ポイント

僕が支出を下げるために行なっていることを紹介します。

格安SIMの利用(9年)

企業型保育園の利用

軽自動車の利用

格安SIMの利用(9年)

僕は長年格安SIMを利用しており、月々のスマホ通信料は2,500円ほど(VODオプション込み)です。

3大キャリアを使うより、年間で5~6万円ほど節約できています。

企業型保育園の利用

我が家の世帯年収では、保育料が3万円〜4万円ほどかかります。

しかし、企業型の保育園に入園できたので、年収に関わらず一律で1万5千円ほど。

保育園にかかる費用を半分以下にできています(約18万円の節約)。

軽自動車の利用

僕の住んでいる地域は車が必須です。

普通自動車と軽自動車の維持費は、ざっくりですが年間10万円ほど軽自動車の方が安くなります。

3人家族程度なら、頻繁に遠出でもしない限り、軽自動車で十分でした。

一番の節約はムダ遣いしないこと

紹介した節約では、せいぜい年間30万円ほどの節約でしょう。

貯蓄、節約する上で一番大切なのは「ムダ遣いしないとこ」です。

見栄や勢い、セールという理由だけで買っているもの。

こういう支出をなくしていくことが、一番効果が大きいと感じています。

「高級車」「ブランド品」「特価品」

これらは本当に欲しかったものでしょうか?

誰かと比較したり、競争していないでしょうか?

それは本当に必要で、安いのでしょうか?

僕は何かを買うときは、必ず自問自答と価格の調査を行い、時間をおくようにしています。

大体のものは、時間をおくと興味すらなくなります。

自分が本当に欲しいもの、必要なものというのは、案外少ないものです。

2024年の収支予想と目標

| 年間収入(手取り) | 年間支出 | 年間収支 |

| ¥4,100,000 | ¥1,700,000 | ¥2,400,000 |

収入は若干減ると思います。

(ボーナス減によるステルス減給、児童手当の額が減る、など)

支出も2023年よりは減る予定です。

2023年は冠婚葬祭が異常なペースで発生しました。

さすがに落ち着くでしょう。

また、娘が3歳になり、保育料が無料になります。

これだけでも10万円以上の削減です。

そんな感じで、2023年と同等かそれ以上の貯蓄ができそうです。

なお、2024年からは新しいNISA制度もスタートします。

浮いたお金たちは全てNISAに投入予定です。

(参考)家計簿アプリ

家計簿には「MFfor住信SBIネット銀行」というアプリを使っています。

クレジットカードや銀行口座を登録することで、自動で家計簿を作成してくれます。

(登録するクレカや銀行口座が10個まで無料)

貯蓄を進める上で、支出の把握はとても重要です。

家計簿をつけるのは面倒ですが、このような家計簿アプリを使うと簡単に確認できます。

家計を見直して貯蓄したいという方には、家計簿アプリはオススメです。

まとめ

| 年間収入(手取り) | 年間支出 | 年間収支 |

| ¥4,349,451 | ¥1,885,031 | ¥2,464,420 |

貯蓄率:57%

皆さんは貯蓄や資産形成に目標はありますか?

僕は40歳で資産5,000万円という目標があります。

長期的な目標を達成するためには、継続が大切です。

継続するためには、(達成できそうな)短期的な目標を定めるのも有効かと思います。

2023年を振り返り、

- 目標設定に無理はなかったか?

- 次はどこをターゲットにするか?

を確認してみてはいかがでしょうか?

来年も目標を達成して、良い1年だったと思えるようにしたいですね。

皆さんの資産形成が上手くいくことを願っています。

コメント