Q:確定拠出年金の選び方は?

A:外国株式がオススメ

Q:運用実績はどれくらい?

A:運用利回り:8.97%(年率)

Q:受取時はどのくらい?

A:約1,900万円

皆さんの会社では確定拠出年金を導入していますか?

僕の就職した会社では確定拠出年金が、退職金制度の一部として導入されています。

入社当初、担当者が説明している時、

確定拠出年金?運用?

(何言ってんだコイツ)

と思った記憶があります。

今では投資をするようになり、ようやく確定拠出年金のメリットが分かりました。

確定拠出年金は、老後資金を準備するための非常に優秀な手段です。

そして、確定拠出年金は「何で運用するか」が超重要です。

運用商品選びを間違えると、

- 老後資金を十分に用意できない

- 大切なお金が減ってしまう

という危険性があります。

この記事では

確定拠出年金とは

確定拠出年金の運用商品と特徴

確定拠出年金にオススメの投資手法

確定拠出年金の商品選びで見るべきポイント

僕は確定拠出年金を運用して10年以上になります。

記事の後半では、

確定拠出年金の運用実績と運用商品

60歳受取時の金額シミュレーション

も紹介、運用イメージの参考になると嬉しいです。

【確定拠出年金】とは

確定拠出年金とは、簡単に言ってしまうと自分で用意する年金です。

会社員、公務員なら「1階の国民年金+2階の厚生年金」がもらえますが、確定拠出年金は年金をさらに上積みする手段です。

国民年金や厚生年金は、年々支給額が減少しています。

しかし、確定拠出年金は運用次第で年金を増額できます。

減った年金を補填するための制度と言ってもよいでしょう。

【確定拠出年金】の特徴

企業型の確定拠出年金(企業型DC)には、普通の年金とは異なる特徴があります。

- 運用益は非課税

- 受取時には各種控除が適用

- 会社が掛金を負担してくれる

- 年金の受取は原則60歳以降

- 運用商品は従業員(自分)で選ぶ

- 運用商品は会社で決められている

【確定拠出年金】のメリット・デメリット

企業型DCのメリットとデメリットは以下のようになります。

| メリット | デメリット |

| 掛金は会社が出す 会社のお金で運用できる 運用益が非課税 払う税金が少ない 受取時は控除が適用 払う税金が少ない | 原則60歳まで受取不可 60歳未満は受け取れない 運用に失敗すると年金が減る 損失が出る可能性もある 選べる商品が限られている ベストな商品が選べない |

【確定拠出年金】の運用商品

確定拠出年金の運用商品には、「元本保証型の商品」と「元本保証なしの商品」があります。

| 元本保証型の商品 | 元本保証なしの商品 |

| 定期預金 生命保険 | 国内債権 外国債権 国内株式 外国株式 |

元本保証型

- 銀行定期預金

- 生命保険

元本保証型は基本的に元割れがない商品です。

支払った分のお金は確実に返ってきます。

ただし、金利が低く、お金が増えることはないと考えるべきでしょう。

お金が増えないというのは、実は大きなデメリットなのです。

| メリット | デメリット |

| 払った分は確実に受け取れる お金の金額は減らない | 金利が低い(お金が増えない) インフレに負ける |

お金の価値というのは、基本的に年々低下します。

インフレというやつです。

今100円で買えるものも30年後には200円。

同じ100円でも買えるものが少なくなる。

これがインフレ(物価上昇)。

そのため、このインフレを超えるスピードでお金を増やさなければ、老後資金が足りないということになりかねません。

元本保証なしの商品

- 国内債権

- 外国債権

- 国内株式

- 外国株式

元本保証なしの商品は、元割れ(支払った分受け取れない)する可能性があります。

その反面、大きなリターン(リスク)を得られる可能性もあるのです。

| メリット | デメリット |

| 大きなリターン(リスク) 支払った以上もらえるかも | 元割れする可能性がある 支払った分もらえないかも |

国内債権<外国債券<国内株式<外国株式の順でリスクが大きいです。

運用がうまく行った時のリターンも上記の順で大きくなります。

確定拠出年金の場合、インデックス・ファンドなどの投資信託による運用になるでしょう。

インデックスとは日経平均、TOPIX、S&P500などのこと

インデック・ファンドは「株(債券)のオススメセット」みたいなイメージだよ

【確定拠出年金】にオススメの投資手法

僕がオススメする運用商品は「外国株式」です。

外国株式

確定拠出年金は、老後資金の準備に使われることが多いでしょう。

つまり、運用期間が長くとれるということです。

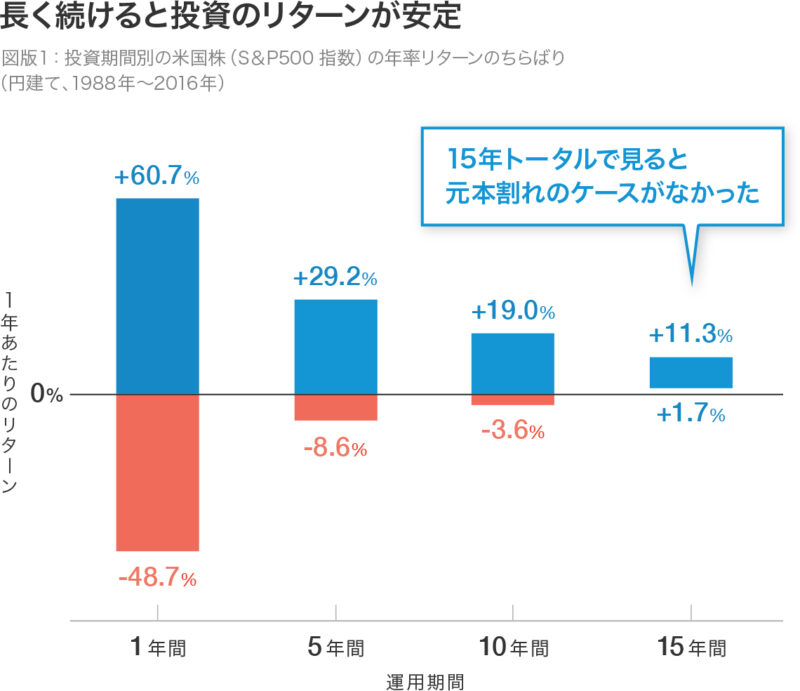

米国株インデックスのS&P500に投資した場合、「15年以上投資すると損をする可能性は低い」というデータがあります。

また、企業型DCでお金を出してくれるのは会社です。

自分のお金で株式投資を始めるのは、かなり勇気が必要でしょう。

これからは「投資をしている人」と「投資をしていない人」で、経済格差が広がる時代。

まずは会社のお金で「株式投資の値動き」に慣れておくとよいと思います。

期待リターンの比較

銀行預金で運用した場合と、外国株式で運用した場合を比較してみましょう。

掛金は月々5000円、銀行預金金利は0.002%、外国株式想定利回りは5%で計算しています。

なんと40年で3倍以上の差になっています。

もちろん、実際の株式運用は上のように上手くいきません。

しかし、銀行預金では増やせる可能性を捨てているのです。

商品選びのポイント

外国株式で運用する場合、どんな商品でも良いわけではありません。

中にはとんでもない「ぼったくり商品」もあります。

商品選びで見るべきポイントは2つです。

- 連動する指数(インデックス)

全米株式 or 全世界株式 - 手数料(購入、売却、信託報酬)

購入売却:無料、信託報酬:0.3%以下

| 全米株式 | 全世界株式 |

| S&P500 CRSP USトータル・マーケット・インデックス | MSCIコクサイ・インデックス FTSEグローバル・オールキャップ・インデックス MSCIオール・カントリー・ワールド・インデックス |

- 買い付け(購入)手数料無料

- 信託財産留保(売却手数料)無料

- 信託報酬:0.3%以下

【確定拠出年金】管理人の運用実績

ここからは、僕自身の運用商品と運用実績を紹介します。

株式投資による運用イメージの参考にしてみてください。

運用益:+587,562円

運用利回り:8.97%(年率)

毎月の拠出額

毎月の拠出額は、給与額、会社のルール、拠出額の設定など、個々人の状況で異なります。

僕の場合、毎月の拠出額は

入社当時:5,000円/月

現在:7,500円/月

となっています。

入社当時よりも毎月の拠出額が増えているのは、入社当時よりも給料が上がっているからです。

拠出額が給料に比例しているので、給料が上がると勝手に拠出額が増えます。

現在の運用商品

僕が現在確定拠出年金で運用している商品は以下の2つです。

| 商品名 | 評価額 | 取得額 | 損益 |

| みずほ信託円株インデックスS (日本株連動) | 588,190円 | 409,494円 | 178,696円 |

| OneDC先進国インデックス (外国株連動) | 947,372円 | 573,695円 | 373,677円 |

僕は日本を応援したいので、TOPIX連動の投資信託も組み入れています。

損益を見るとわかるのですが、外国株連動の方がリターンが大きいですね!

入社当時は投資のことが全然分からず

銀行預金と生命保険にしていました(泣)

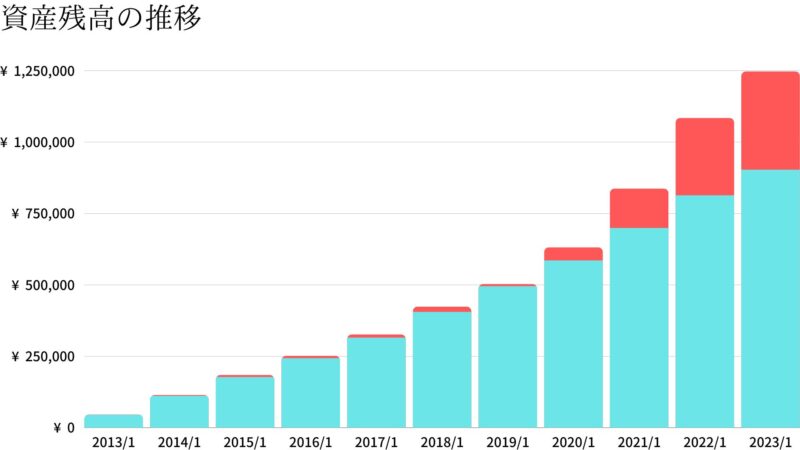

資産残高の推移

10年間の資産残高は、以下のように推移しています。

入社当初は、銀行預金や生命保険をメインとしていたので、損益(赤い部分)がほとんどありません。

株式投資メインに変更してからは、利益(赤い部分)が徐々に増加しています。

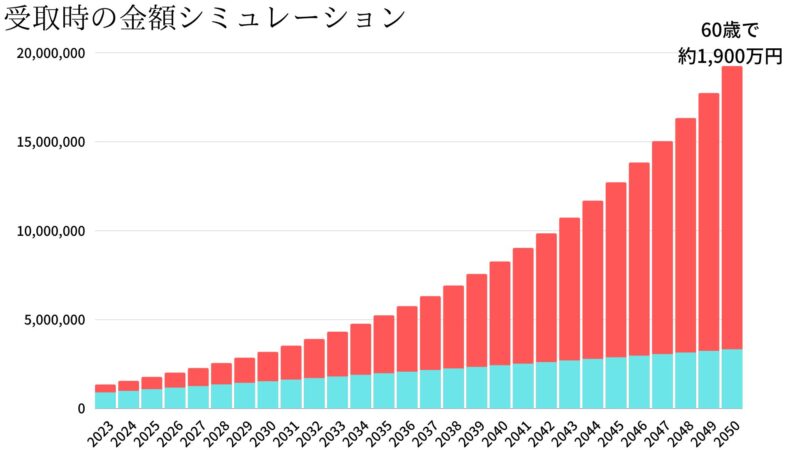

受取時の金額シミュレーション

今と同額の掛金、利回り(8%)で60歳まで運用した場合をシミュレーションしていみましょう。

掛金総額:約330万円に対し、受取金額:約1900万円と6倍以上です。

退職金と合わせると老後資金問題はなくなるでしょう。

(こんなに上手くいくとは限りませんが。。。)

早くから積極的にリスクを取った結果だよ

確定拠出年金は運用益が非課税ですので、税金の心配はほとんどしなくてよいでしょう。

まとめ 確定拠出年金は老後資金の強い味方!

運用益:+587,562円

運用利回り:8.97%(年率)

掛金総額:約400万円

受取金総額:約1,500万円

外国株式

- 連動する指数(インデックス)

全米株式 or 全世界株式 - 手数料(購入、売却、信託報酬)

購入売却:無料、信託報酬:0.3%以下

今の世の中、リスクを取らずしてリターンはあり得ません。

では、どこでリスクをとるか?

確定拠出年金は「原則60歳まで使えない」「企業型ならお金も会社持ち」です。

確定拠出年金は「初めて投資する」「リスクに触れる」には、ちょうどよい制度ではないでしょうか?

確定拠出年金をきっかけにして、資産運用を始めていく人が増えるといいですね。

皆さんの資産運用が上手くいくことを願っています。

コメント