資産形成ペースはどうなのか?

他の家庭よりも資産が築けているのか?

今の年代でどれくらいあれば普通なのか?

こんにちは。倹約中年のガウです。

僕は20歳代の頃から10年近く貯蓄、資産形成を行なっており、現在32歳となりました。

今では2000万円以上の金融資産があります。

貯蓄や資産形成の金額、スピードは目的や手段で異なるので、資産額は比較するモノではありません。

とはいえ、他人の貯蓄額、資産形成状況は気になるものです。

そこで

30歳代の平均貯蓄額

30歳代の平均負債額

30歳代の平均資産額

を調べてみました。

平均貯蓄額:591万円

貯蓄額中央値:400万円

平均負債額:1460万円

負債額中央値:900万円

平均資産額:-845万円

資産額中央値:-250万円

資産額は「貯蓄額ー負債額」で計算しています。

30歳代では貯蓄はあるものの負債も多く、資産額がマイナスになっている世帯がが多いようです。

資産額がプラスになっていれば、優良家計といえるのではないでしょうか。

僕は同年代と比較すると、かなり金融資産を築けていることがわかりました。

他人の資産形成状況を知って、自己肯定感が上がったよ!

しかし、30歳代前半で資産2000万円は普通ではないでしょう。

記事の後半では

30歳代の目標金融資産

を考察してみました。

資産額の調査結果詳細と一緒に見ていきましょう。

資産形成の目標額設定、モチベーション維持に貢献できると幸いです。

なお、30代の貯蓄額、負債額は以下の資料を参照しています。

「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」

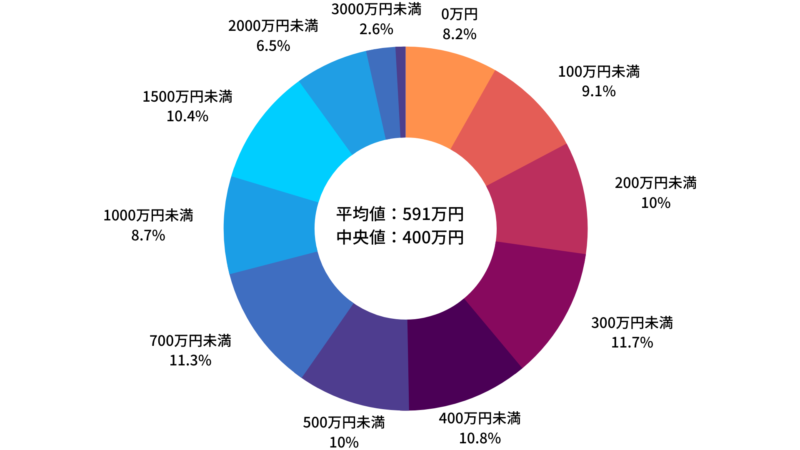

30歳代の平均貯蓄額:591万円、中央値:400万円

30歳代における貯蓄額の割合は以下の通りです。

30歳代で400万円以上の金融資産があれば上位50%です。

中央値の倍である800万円以上あれば優良家計と言えるでしょう。

ちなみに30歳代で2000万円というのは上位3.5%

同年代で探しても、簡単には見つからないレベルです。

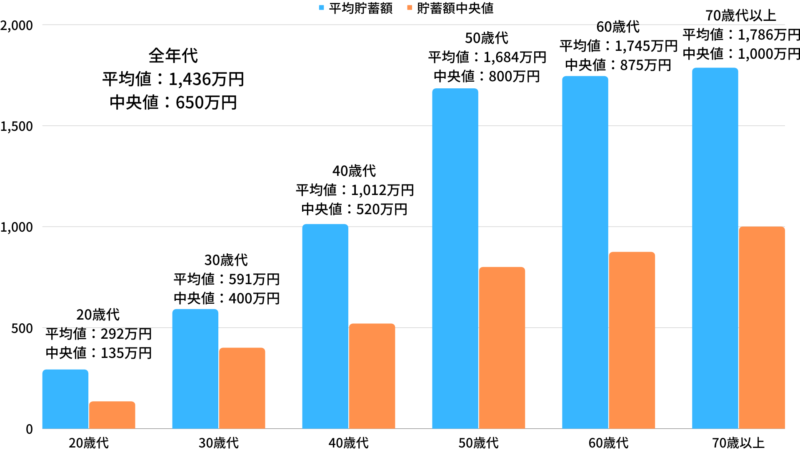

参考:全年代の平均貯蓄額:1,436万円、中央値:650万円

全年代の平均貯蓄額と貯蓄額中央値は以下の通りです。

50歳代以上が平均値、中央値を引き上げている感じですね。

30歳代、40歳代はお金がかかるのでしょう。

30歳代で貯蓄額が650万円以上あれば、全年代で見ても上位50%以上です。

2000万円なら上位25%になります。

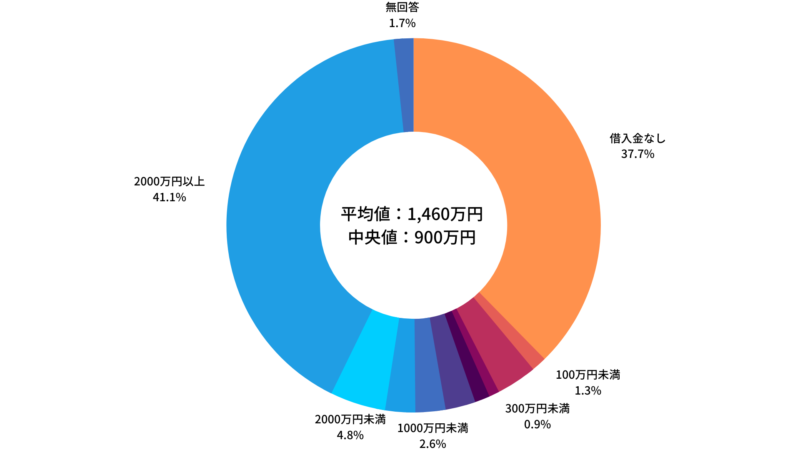

30歳代の平均負債額:1460万円、中央値:900万円

30歳代における負債額の割合は以下の通りです。

2000万円以上の借入金がある人が最多です。

負債の目的は70%以上「住宅用の資金調達」でした。

30代は、2000万円以上の住宅ローンを組む人が多いようです。

借入金なしの世帯も40%いますので、持ち家派/賃貸派に分かれているのでしょう。

ちなみに僕は「借入金なし」で住宅ローンを組む予定はありません。

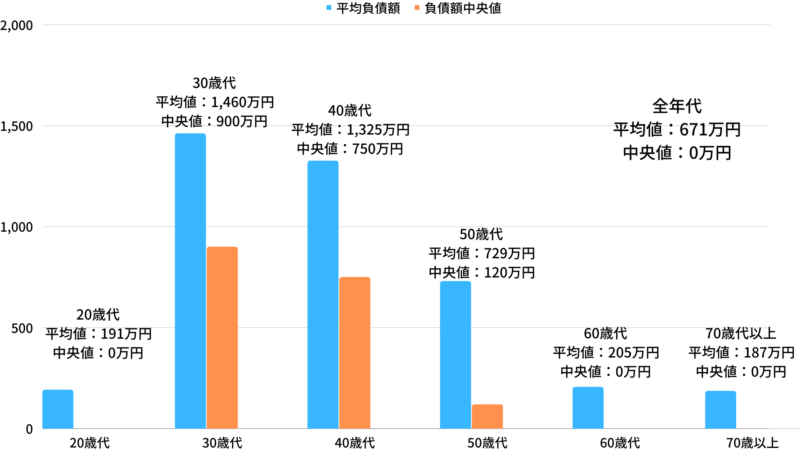

参考:全年代の平均負債額:671万円、中央値:0万円

負債額は30歳代がピークで徐々に減少していきます。

これは住宅ローンの返済が進むからでしょう。

多くの人が60歳代で完済しているのが読み取れます。

30歳代の平均資産額:-845万円、中央値:-250万円

資産額は「貯蓄額ー負債額」で計算しています。

30歳代は、資産額はマイナスになっている世帯が多そうです。

資産額がプラスになっていれば、優良家計といえるのではないでしょうか。

30歳代の目標資産額

住宅ローンなしの場合:800万円以上

住宅ローンありの場合:毎月の家計がプラス(ボーナス含まず)

住宅ローンを組んでいない場合、30代中央値の2倍である800万円あれば、順調に資産を増やせているでしょう。

30歳代における貯蓄額の割合からみても、上位30%以内に入ります。

住宅ローンを組んでいる場合、資産はマイナスになっていることが多いでしょう。

そのため、資産額ではなくローン返済を含めた毎月の家計がプラスであればよいと思います。

ただし、収入が減少したときのリスクに備えて、貯蓄する余裕も作っておきましょう。

ボーナスを丸々貯蓄するといのもオススメです。

まとめ

平均貯蓄額:591万円

貯蓄額中央値:400万円

平均負債額:1460万円

負債額中央値:900万円

平均資産額:-845万円

資産額中央値:-250万円

住宅ローンなしの場合:800万円以上

住宅ローンありの場合:毎月の家計がプラス(ボーナス含まず)

30代というのは、資産を増やすのが難しい時期な気がします。

しかし、ここで資産を増やせるかで40代、50代で大きな差になります。

資産を増やすためには、家計を見直すのが一番手っ取り早いです。

まだ見直したことがない人は、一度家計簿をつけてみましょう。

マネーフォーワードのような家計簿アプリが便利でオススメです。

僕は資産5000万円で会社を辞めることを目標としています。

32歳で資産2000万円を突破し、やっと現実味をおびてきました。

皆さんも各々の目標に向かって、資産形成がんばりましょう!

コメント