FIREとは

FIREに必要なこと

FIREに必要な期間

今の会社で働き続けたくない

働かないで生きていきたい

65歳まで働きなくない

会社員なら誰でも一度は思ったことがあるのではないでしょうか?

僕は毎日思っています。

そんな人たちが増えているのか、昨今「FIRE」という生き方が話題です。

「FIRE」とは「Financial Independence Retire Early」の略で、

一般的な定年まで働かずに、若いうちに働かなくても生きていける状態にすること

を指します。

FIREはアメリカ発祥ですが、日本でも話題になりFIREに関する書籍やYouTubeも増えてきました。

FIREの基準は曖昧で、さまざまな人が独自のFIREを提唱しています。

多くの書籍や動画と同様、この記事では、

FIRE=生活費の25倍の資産を築くこと

とします。

FIRE達成のための最大の要因は「貯蓄率」です。

貯蓄率を上げることでFIRE達成の可能性があがり、FIRE達成までの期間が短くなります。

想定利回り:5%

| 貯蓄率 | FIRE達成までの期間 |

| 10% | 51年 |

| 30% | 28年 |

| 50% | 17年 |

この記事では

FIREとは

貯蓄率とFIRE達成期間の関係性

僕が実践している貯蓄率を上げる方法についても紹介するので参考にしてみてください。

FIREを目指している人の参考になると嬉しいです。

FIREとは

一般的な定年まで働かずに、若いうちに働かなくても生きていける状態にすること

FIRE=生活費の25倍の資産を築くこと

年間生活費:30万円×12ヶ月=360万円

「FIRE」に必要な金額:360万円×25=9,000万円

この記事では「FIRE=生活費の25倍の資産を築くこと」としていますが、FIREには様々な種類があり、生活費の25倍ではないFIREもあります。

なぜ生活費の25倍なのか

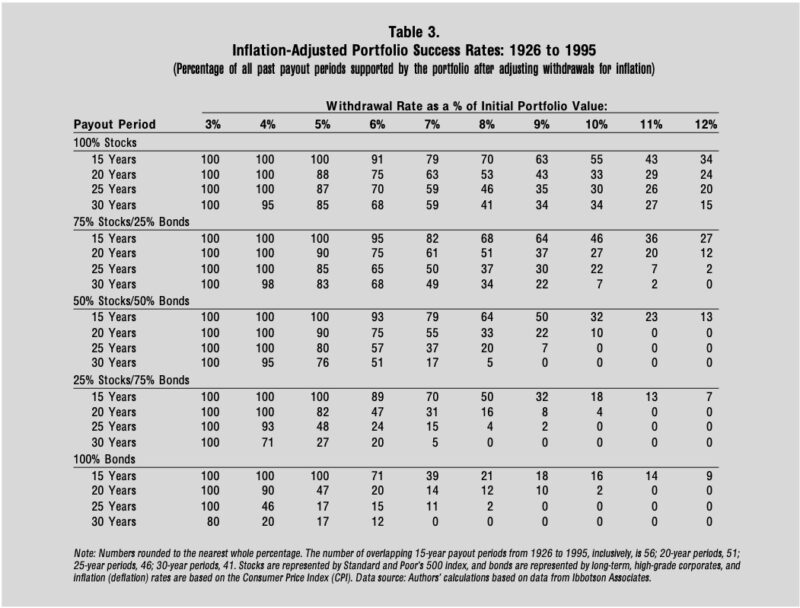

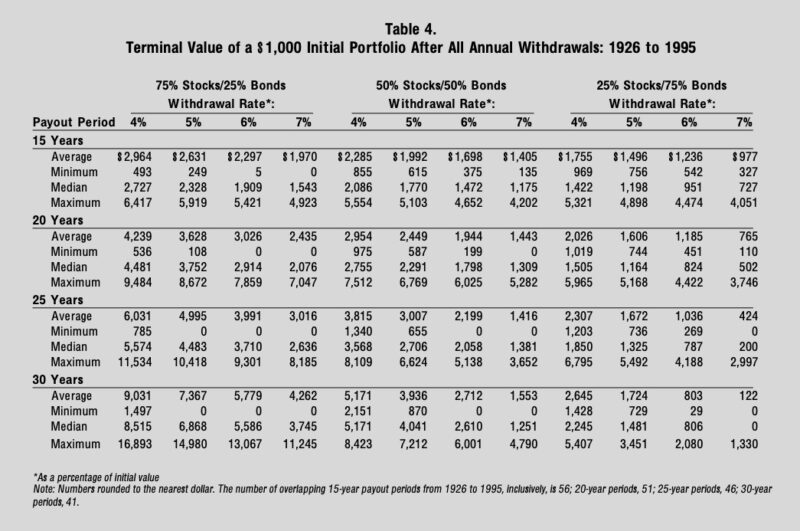

この生活費の25倍という数値は、投資の出口戦略である「4%ルール」から来ています。

資産を年間4パーセントずつ取り崩す

→ 95%以上の確率で30年以上資産がなくなることはない

このルール、法則はアメリカのトリニティ大学の研究が元になっています。

研究結果を簡単に(都合よく)まとめると

- 生活費の25倍を貯める

- それを投資に回す

- お金が減らない(場合によっては増える)

ということです。

30年間取り崩しても、最大で資産が16倍強になる

4%ルールの前提条件

この4%ルールには、前提条件があります。

- 資産が株式、及び債券であること

- 株式と債権の比率は、株式が50%以上であること

- アメリカの株式、債券への投資であること

(インデックス投資)

生活費の25倍を貯めても、貯金ではダメといことです。

米国株、米国債のインデックスファンドに投資する必要があります。

日本の証券会社からも米国株、米国債に投資することができます。

FIREを目指すなら証券口座の開設が必須でしょう。

特にこだわりがなければ「SBI証券」がオススメです。

- 手数料が安い

- 取り扱い商品が多い

- 超低コストのインデックスファンドがある

(SBI・Vシリーズ)

口座開設は無料なので、開設だけでもしておくのがオススメです。

貯蓄率とFIRE達成期間の関係性

貯蓄率を上げるとFIRE達成期間が短くなります。

以下の書籍では「貯蓄率とFIRE達成までの期間」に関する計算式が記載されていました。

式の内容は省略しますが、貯蓄率とFIRE達成期間の関係性を見てみましょう。

(あくまでも目安です。)

なお、この書籍は

- FIREを目指す人の学校と仕事選び

- FIRE達成後の出口戦略

- FIRE後の生活

- 負債の考え方

- 節約の方法

などについても、著者の経験をもとに詳しく書かれています。

FIREをしたいという方は一度読むことがオススメです。

【FIRE】までの年数の目安

横軸:年収に対する年間の貯蓄率

縦軸:リタイア【FIRE】までの年数

このグラフも4%ルールを元に作られています。

貯蓄率が多ければ多いほど【FIRE】までの年数が短縮されます。

貯蓄率:50%

利回り:7%

→約15年でFIRE!

このグラフにはいくつか興味深い点があります。

- 収入の項目がない点

FIREまでの年数に、あなたの年収は関係ない - 曲線になっている点

貯蓄率の小さな変化が、達成期間に大きく影響 - 貯蓄率を上げると投資の影響が小さくなる点

貯蓄率をあげると、大きなリスクを取らなくてもよい

FIREを達成する上で、貯蓄率を上げることがとても重要だということがわかります。

FIRE達成期間早見表

代表的な貯蓄率、投資リターンにおけるFIRE達成期間を表にまとめました。

FIRE達成期間までの目安として使っていただければと思います。

| 投資リターン:1% | 投資リターン:3% | 投資リターン:5% | 投資リターン:7% | 投資リターン:9% | |

| 貯蓄率:5% | 176 | 92 | 66 | 52 | 44 |

| 貯蓄率:10% | 118 | 69 | 51 | 42 | 35 |

| 貯蓄率:20% | 70 | 47 | 37 | 31 | 27 |

| 貯蓄率:30% | 46 | 34 | 28 | 24 | 21 |

| 貯蓄率:40% | 32 | 26 | 22 | 19 | 17 |

| 貯蓄率:50% | 22 | 19 | 17 | 15 | 14 |

| 貯蓄率:60% | 15 | 14 | 12 | 11 | 11 |

| 貯蓄率:70% | 10 | 9 | 9 | 8 | 8 |

| 貯蓄率:80% | 6 | 6 | 6 | 5 | 5 |

貯蓄率を上げる方法

- 収入を増やすこと

- 生活費を下げること

貯蓄率を上げるには、この2つしかありません。

残念ながら、「収入を上げる」というのは誰にでも出来ることではありません。

(僕もできていません。どうすればいいのか分かりません。)

しかし、「支出を減らす」というのは誰にでも出来ることです。

当ブログでも、僕が実践してきた節約術を紹介しています。

もちろん、全部が全部、皆さんができることではありません。

自分でも出来そうなものから真似してみてください。

- 使わないサブスクをやめる

- 電力会社を変える

- ガス会社を変える

- 格安Simに変える

- 住む場所を変える

- 住む家を変える

- 保険を見直す

- 車を手放す

- 自炊する

まとめ

一般的な定年まで働かずに、若いうちに働かなくても生きていける状態にすること

FIRE=生活費の25倍の資産を築くこと

想定利回り:5%

| 貯蓄率 | FIRE達成までの期間 |

| 10% | 51年 |

| 30% | 28年 |

| 50% | 17年 |

僕の勤め先では高齢化が進み、半介護施設状態になりつつあります。

2025年からは65歳定年、70歳までの雇用が努力義務となり、今後ますます労働環境は悪化するでしょう。

辞めたくなったら辞められるように、貯蓄、資産形成だけでも始めておいた方がよいと思います。

30代、40代、50代でも遅くはありません。

「気づいた時に行動すること」とても大事です。

僕自身は40歳前後での退職を目指し、20代後半から本格的に貯蓄をスタートしました。

そのためにやっている節約方法や資産の運用方法、考え方についても当ブログで紹介していきます。

たまに見にきて参考にしてもらえると嬉しいです。

嫌な仕事から解放される、FIREして悠々自適な生活を送れる人が一人でも増えることを願っています。

コメント