セゾン投信ってどんな会社?

セゾン・バンガード・グローバルバランスファンドの特徴

セゾン・バンガード・グローバルバランスファンドの運用実績

僕は2015年に「投資」を始めました。

一番初めに手を出したのが、

セゾン投信の「セゾン・バンガード・グローバルバランスファンド」

という投資信託です。

なぜ「セゾン・バンガード・グローバルバランスファンド」にしたかというと

- ネットで「投資 初心者 おすすめ」で検索

- 検索結果の上位サイトで紹介されていた

- セゾンって聞いたことあるから何となく安心

という理由からです。

投資信託の選び方としては良くないので真似しないでください。

運良く「セゾン・バンガード・グローバルバランスファンド」は悪い商品ではありませんでした。

「Fund of the Year」という「投信ブロガー」が支持する投資信託として入賞もしています。

投資信託を選ぶ際、

- どのような会社の、どのような商品なのか

- 利回りとボラティリティ(変動幅)

- リスク許容度の範囲内か

を知っておくというのは非常に重要です。

この記事では、

- 「セゾン・バンガード・グローバルバランスファンド」の特徴

- 「セゾン・バンガード・グローバルバランスファンド」の運用実績

- 「セゾン・バンガード・グローバルバランスファンド」はどんな人におすすめ?

僕は約8年間「セゾン・バンガード・グローバルバランスファンド」を運用しています。

現時点での運用実績は以下のとおりです。

元金:3,130,000円

評価額:5,170,265 円

損益:2,040,265円

リターン:+65%

運用年数:9年

もちろん、これからも同じようなリターンになるとは限りませんが、運用のイメージが掴めればと思います。

これから投資を始める方や、銘柄選びで迷っている方の参考になると嬉しいです。

セゾン投信とは?

「セゾン」といえば「クレジットカード」というイメージの方も多いのではないでしょうか。

セゾン投信は、クレジットカードで有名なクレディセゾンの子会社です。

取り扱っている投資信託の商品は以下の3つです。

- セゾン・バンガード・グローバルバランスファンド

→ 全世界の株式50%、債券50%の商品 - セゾン資産形成の達人ファンド

→ 株式100%の商品 - セゾン共生日本ファンド

→ 日本国内の株式100%

この記事では、僕が実際に保有している

「セゾン・バンガード・グローバルバランスファンド」

について詳しく紹介していきます。

「セゾン・バンガード・グローバルバランスファンド」の特徴

| 商品名 | セゾン・バンガード・グローバルバランスファンド |

| 投資対象 | 全世界株式と全世界債券 |

| 純資産額(2024年9月18日時点) | 4724.70 億円 |

| 設定日 | 2007年3月15日 |

| 分配金 | 再投資 |

| 購入手数料 | 無料 |

| 信託報酬 | 0.58% |

| 信託財産留保 | 0.1% |

| 取扱証券会社 | セゾン投信 |

| NISA | ○ |

| iDeCo | ○ (楽天証券、SBI証券でも購入可能) |

「セゾン・バンガード・グローバルバランスファンド」は、インデックスファンドです。

インデックスファンドは、特定の指数に連動するように複数の銘柄で構成されています。

「セゾン・バンガード・グローバルバランスファンド」は、構成銘柄に債券も入っている「バランスファンド」と呼ばれる種類の投資信託です。

世界中の株式と債券の丸ごとパックのようなイメージ

「バランスファンド」の特徴や具体的な銘柄については、以下の記事でも紹介しています。

「セゾン・バンガード・グローバルバランスファンド」の特徴をまとめると以下の通りです。

分散効果の大きい

純資産額が大きい

Fund of the Year入賞

分散効果の大きい

「セゾン・バンガード・グローバルバランスファンド」は、金融庁のホームページでも紹介されている3つの分散により投資リスクを低減しています。

- 資産の分散

⇒ 株式と債券の比率が50:50 - 地域の分散

⇒ 世界30カ国以上の株式と10カ国以上の債券 - 時間の分散

⇒ 定期積立プラン

一般的に株式と債券の値動きは逆です。

株価が下がった時でも債券価格が上昇し、株価の下落による損失が軽減されます。

また、世界中に分散投資できるため、一国の景気が悪くなったとしても、全体の損失を軽減することができます。

さらに、毎月定額購入することで、価格が高い時期には少なく、価格が低い時期には多く購入でき、短期的な値下がりによる損失を軽減できます。

純資産額が大きい

純資産額は、どれだけ買われているかの目安になります。

純資産が少ないと、繰上償還という強制解約をされる可能性が高くなります。

純資産額は100億円以上あると一安心です。

「セゾン・バンガード・グローバルバランスファンド」は、この記事を買いている時点で3,000億円以上あるので、繰上償還のリスクは低いでしょう。

Fund of the Year入賞

「Fund of the Year 」は投資信託に関するブログを書いている「投信ブロガー」が支持するファンドランキングです。

証券会社の謳い文句や広告に惑わされず、ブロガー個人が「優良」と思う投資信託に投票して選ばれます。

「セゾン・バンガード・グローバルバランスファンド」は「Fund of the Year」の常連です。

2019年:7位

2020年:4位

2021年:7位

2022年:6位

「セゾン・バンガード・グローバルバランスファンド」の運用実績

「セゾン・バンガード・グローバルバランスファンド」の直近のパフォーマンス、僕が実際に運用した実績を紹介します。

パフォーマンス

| パフォーマンス | 1年 | 3年 | 5年 |

| リターン(年率) | 10.59 % | 9.32 % | 10.37 % |

| リスク(年率) | 10.00 % | 10.97 % | 10.90 % |

| シャープレシオ | 1.05 | 0.87 | 0.96 |

株式のみのインデックス・ファンドでは、リスクが20%を超えるものが多いです。

「セゾン・バンガード・グローバルバランスファンド」は債券が含まれている分、リスクが低く抑えられている印象です。

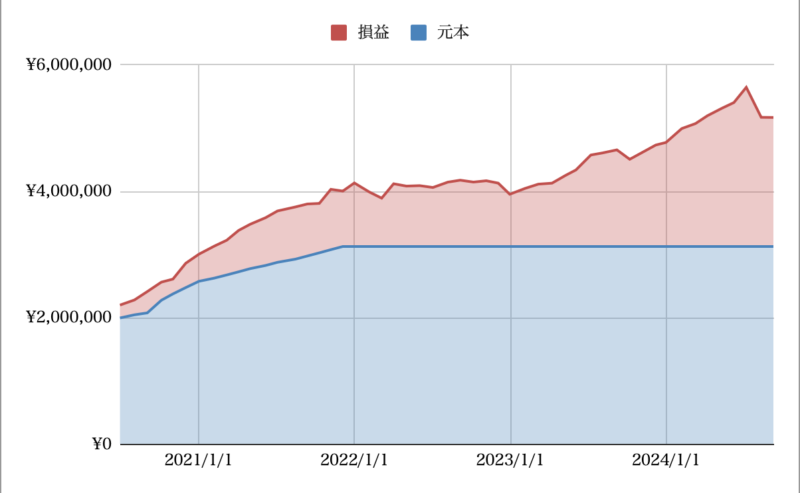

9年間の運用実績推移

僕が約9年間「セゾン・バンガード・グローバルバランスファンド」を運用した実績を紹介します。

元金:3,130,000円

評価額:5,170,265 円

損益:2,040,265円

リターン:+65%

運用実績の推移(2020年7月〜)

青色が元金、赤色が利益(損失)です。

2022年から積立を中止しています。

2023年は円安と株高のおかげで急成長しました。

2024年9月時点では、円高が進んでおり含み益は減少傾向です。

僕は株式100%のインデックスファンドも保有していますが、激しい増減を繰り返していました。

債券も含まれている「セゾン・バンガード・グローバルバランスファンド」は、値動きが緩やかです。

今後の運用方針

2022年からは追加入金をやめました。

- NISA口座の変更

- 超低コストインデックスファンドの登場

- 株式100%のインデックスファンドをメインに変更

僕が投資を始めた当時から比べると、環境も商品も情報も充実しています。

今から投資を始めるなら、積極的に「セゾン・バンガード・グローバルバランスファンド」にする必要はないでしょう。

「セゾン・バンガード・グローバルバランスファンド」より手数料の安いバランスファンドもたくさんあります。

現状はホールドしていますが、現金が必要になった際は、一番に売却する銘柄になると思います。

「セゾン・バンガード・グローバルバランスファンド」のメリット・デメリット

「セゾン・バンガード・グローバルバランスファンド」のメリット・デメリットをまとめると以下の通りです。

| メリット | デメリット |

| ミドルリスク・ミドルリターン ほったらかしで資産を増やせる | 手数料が高い 各種手続きが郵送 |

メリット①:ミドルリスク・ミドルリターン

「セゾン・バンガード・グローバルバランスファンド」は前述のように、

- 資産の分散

- 地域の分散

- 時間の分散

これら3つの分散効果により、損失のリスクを軽減しています。

これだけ分散できていれば、大幅に下落する可能性は低いと思われます。

僕が経験した一番大きな損失は-10%程度

また、直近5年間の利回りは約8%(2022年時点)と期待リターンも大きいです。

メリット②:ほったらかしで資産を増やせる

株式と債券の比率、各国の割合などは、定期的に調整(リバランス)する必要があります。

「セゾン・バンガード・グローバルバランスファンド」なら、勝手に調整(リバランス)してくれるので、この1本を買い続けるだけでOKです。

定期積立プランなら、指定した銀行口座から毎月自動で引き落とされるので、申し込み以降やることがありません。

デメリット①:手数料信が高い

「ものすごく高い」というわけではないですが、もっと手数料が安くて、似たような投資信託があります。

また、Fund of the Year入賞のファンドと比較しても高めです。

(参考)Fund of the Year 2019上位ファンドとの比較

| 順位 | 商品名 | 信託報酬 |

| 1 | eMAXIS Slim 全世界株式(オールカントリー) | 年0.05775% |

| 2 | eMAXIS Slim 米国株式(S&P500) | 年0.09372% |

| 3 | eMAXIS Slim 先進国株式インデックス | 年0.09889% |

| 4 | ニッセイ外国株式インデックスファンド | 年0.09889% |

| 5 | eMAXIS Slim バランス(8資産均等型) | 年0.143% |

| 6 | 楽天・全米株式インデックスファンド | 年0.162% |

| 7 | セゾン・バンガード・グローバルバランスファンド | 年0.56% |

インデックスファンドの信託報酬は「0.3%以下」がよいとされています。

上位は軒並み「0.3%以下」ですね。

上位ファンドの期待リターンは同等以上

人気なファンドには人気な理由があるね

最近では、売却手数料(信託財産留保)は無料の投資信託も多い中で、「セゾン・バンガード・グローバルバランスファンド」は売却時にも手数料(0.1%)がかかります。

各種手続きが郵送

- 住所変更

- 銀行口座変更

- 積立額の変更 など

これらの各種手続きが郵送のみで、手間と時間がかかります。

「ほったらかし」という意味では良いのかもしれませんが、引っ越しなどをした際は非常に面倒です。

「セゾン・バンガード・グローバルバランスファンド」が向いている人

基本的にオススメしない

正直、今の時代に「セゾン・バンガード・グローバルバランスファンド」をオススメする理由はありません。

これから投資を始める場合は、買わない方がいいと思います。

メリットを無理やり挙げるなら、「取引が面倒」という点です。

インデックス・ファンドでの投資は、変に売買せずに「何もしないこと」が一番パフォーマンスが良いということが知られています。

この「取引の面倒さ」が無駄な売買を避けてくれるかもしれません。

繰り返しますが、基本的にはオススメしません。

他のバランス・ファンドの方がよいと思います。

また、すでに「セゾン・バンガード・グローバルバランスファンド」を持っている人は、無理に売却する必要もないと思います。

売り買いの回数が増えると、無駄な税金も発生しますので。

「セゾン・バンガード・グローバルバランスファンド」の始め方

セゾン投信に口座を開設する

セゾン投信のサイトから口座開設の申し込みをしましょう。

オンライン申し込みが早くておすすめです。

口座開設の際には、以下の書類を用意しておきましょう。

マイナンバーカードをお持ちの方は、マイナンバーカードだけでOKです。

以下のうち、どれか一つ

- マイナンバーカード

- マイナンバー通知カード

- マイナンバーが記載された住民票の写し

以下のうち、どれか一つ

- マイナンバーカード

- 運転免許証

- 各種健康保険証

- パスポート

「セゾン・バンガード・グローバルバランスファンド」の買い方

「セゾン・バンガード・グローバルバランスファンド」は二種類の買い方ができます。

定期積立プラン

定期積立プランは、毎月決まった日に決まった金額を、自動購入するサービスです。

金額は月々5,000円から設定可能となっています。

また、年に2回まで特定の月に増額することも可能です。

サラリーマンならボーナス月に増額することもできるよ!

セゾン投信の申し込み用紙に必要事項を記載して返送すると定期積立プランでの購入ができます。

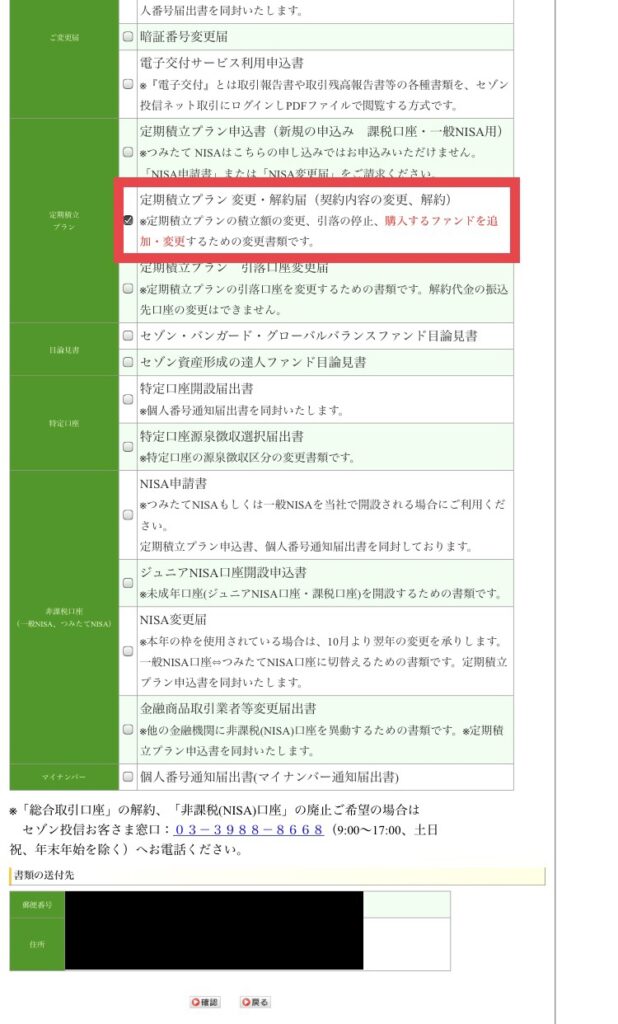

積立額の変更方法

毎月の積立額を変更するには、「定期積立プラン 変更・解約届」を送ってもらう必要があります。

上記資料はセゾン投信ネット取引にログインして請求します。

あとは、確認画面でパスワードを入力するとセゾン投信から書類が送られてきます。

送られた書類に必要事項を記載して返送することで積立額を変更できます。

スポット購入

スポット購入は「買いたい時に買いたい金額分買う」という買い方です。

最低購入金額は1万円で、1円単位で金額指定できます。

利用するには、事前に専用口座にお金を振り込む必要があります。

振り込み口座は、口座開設時に送られてくる資料かセゾン投信ネット取引で確認できます。

セゾン投信ネット取引での振込口座確認方法

購入方法の詳しい説明はコチラ。

おすすめは定期購入プラン

「セゾン・バンガード・グローバルバランスファンド」は、定期積立プランで購入するのがおすすめです。

特に、投資をしたことがない初心者の方に定期積立はおすすめとなります。

- 一度申し込めば「ほったらかし」で大丈夫

- 少額(5,000円)から積立できる

- 続けやすい

一度申し込めば「ほったらかし」で大丈夫ですし、定期積立の方が「始める、続ける」のに適しています。

まとめ

元金:3,130,000円

評価額:5,170,265 円

損益:2,040,265円

リターン:+65%

- 分散効果の大きい投資信託

- ミドルリスク・ミドルリターン

- 手数料は高い

- 各種手続きが郵送

基本的にはオススメしない

正直、今では「セゾン投信」で投資を行うメリットはないでしょう。

最近は超低コストなインデックスファンドが多数登場しています。

これから投資を始めるなら、それらの中から選んだ方がよいと思います。

積極的にオススメできるような状況ではありません。

企業型DCなどで、他に選択肢がない場合くらいでしょうか。

運用状況についてはブログ、Twitterでも紹介しています。

銘柄選びの参考になりましたでしょうか?

皆様の資産形成が上手くいくことを願っています。

コメント