Q:手取りが少なくても貯蓄したい

A:平均月収20万円でも貯蓄可能

Q:お金を貯める方法/節約方法が知りたい

A:固定費を下げよう

Q:2,000万円貯めるのにどれくらいかかるの?

A:僕は10年かかった

2022年4月、新卒として会社に入社し丸10年が経ちました。

現在の資産額は約2000万円、FIREという目標に向けて、順調に資産形成できています。

僕の勤めている会社は、給料が良いわけではありません。

この記事を書いている33歳時点でも毎月の手取りは22万円ほど、入社時なんて16〜17万円でしたよ。

そんな平凡な僕がどうやって2,000万円という大金を貯めたのか。

方法は実にシンプル。

節約で毎年200万円以上貯蓄

ちなみに、昨年の年間収支はこちら。

約240万円ほど貯蓄しました。

仙人みたいな生活をしてたんじゃないの?

株で一発当てたんじゃないの?

親が裕福だからじゃないの?

と思うかもしれません。

この10年間、ドケチ生活をしていた感覚はないです。

結婚式も挙げました、子供もいます、毎年旅行にも行きます。

投資はしていますが、利益はわずかです。

親からもらったお金はないです。

大学は奨学金を借りて行きましたし、今でも仕送りしています。

僕が築いた資産の9割以上は節約で貯めたお金です。

そして、節約は誰にでもできることです。

この記事では、僕が10年で2,000万円貯めるのに実践してきたことを紹介します。

資産2,000万円貯めた節約方法

資産2,000万円の価値

資産2,000万円ある人の割合

資産2,000万円の心境

僕の家計簿も紹介しますので、どんな生活をしているのかの参考にしてみてください。

貯蓄を始める方の参考になると嬉しいです。

2,000万円貯めた節約方法

僕が実践した中で、効果が大きかった節約が以下のです。

- 家賃を下げる

- 格安Simに変更

- 貯蓄型保険の解約

- ガス会社の見直し

- 車は中古の軽自動車

いわゆる固定費を削減するのが効果が大きく、生活水準を下げにくいです。

面倒なのは最初の手続きだけで、

今の生活を変えなくても貯蓄ができるようになる

抑えるところは抑える!

支出のメリハリが大事だよ

家賃を下げる

実家から通える会社に就職

結婚後は祖父母の家に住む

節約効果:年60万円

僕は実家から通える会社に就職しました。

結婚した今は、誰も住まなくなってしまった祖父母の家に住んでいます。

築50年以上の古い家ですが問題ないです。

青森県では家賃5万円もあれば、それなりのところに住めます。

年間の節約効果で言えば60万円ほどになると思います。

実家から通えない人はどうする?

実家や親族の家ではなくても、住居費を節約する方法はあります。

家賃の安いところに引っ越す

家賃補助のでる会社へ就職する

家賃補助の出る会社へ就職/転職するのが手っ取り早いです。

ワンチャン給料アップも狙えます。

転職するなら転職エージェントを利用するのがオススメです。

- 履歴書の添削

- 面接アドバイス

- 非公開の求人

一人で転職活動するより心強いです。

転職した同僚、先輩方の話を聞くと

転職エージェントを利用した人が多い

特に年収や待遇がアップした人は、エージェントを利用していたよ

格安Simに変更

大手キャリア→格安Simへ変更する

節約効果:年8万円

入社当時の家計簿の中で、大きな割合を占めていたのが通信費(スマホ代)です。

昔の3大キャリアの料金は月8000円程度でした。

これを格安Simに変えることで、月1500円以下に節約できます。

格安Simにしたことで何か不便になることはないよ

生活水準が全く変わらないのに、料金が安い!

格安Simはどこがオススメ?

僕が利用しているのは「mineo」です。

通信量5GB(通話あり)で毎月約1,500円となっています。

- 自分に合ったデータ容量を選択できる

→ 1GB、5GB、10GB、20GBの4種類から選択 - 余ったデータを翌月に繰り越せる

→ フリータンクというサービス(無料)で翌月以降に繰越も可能 - 余ったデータは家族・友人間でシェアできる

→ 翌月繰越分を最大10人でシェアできる - 家族割・複数回線割引がある

→ 家族で契約すると-55円/月・回線割引 - 豊富なエンタメオプションサービス

→ U-NEXTが月額1,089円の特別プランで視聴可能

mineoの使い勝手については、こちらの記事でも紹介しています。

貯蓄型保険の解約

貯蓄型の生命保険、医療保険の解約

節約効果:年15万円

会社に入りたてのころ、貯蓄型の生命保険、医療保険、収入保証保険に加入しました。

貯蓄型の保険とは、満期返戻金や解約返戻金がある保険です。

みんな保険に入っているから

何となく将来が不安だから

という理由で始めた保険ですが「人の不安を煽り利益を搾取する商品」でしたね。

- 社会保険が手厚い

- 民間保険は手数料が高い

- 自分で貯めた方が効率的

詳しくは以下の記事で紹介しています。

掛け捨ての生命保険+貯金

万が一のとき、一番頼りになるのは現金です。

僕はある程度まとまった貯金ができた時点で保険解約しました。

保険では、支払われる条件が限定されています。

現金であれば、家電の故障、家の補修、結婚・出産など、病気や死亡以外にも対応できます。

不安なら「掛け捨ての生命保険+貯金」が良いでしょう。

貯蓄と保険は別物

混ぜるな危険

ガス会社の見直し

プロパンガス→都市ガスへ変更

プロパンガス会社の変更

節約効果:年6万円

転勤により、数年間1人暮らしした期間があります。

一人暮らし中に一番衝撃だったのが「ガス代」です。

使い方にもよりますが、プロパンガスと都市ガスで毎月5,000円以上の差がありました。

(都市ガスが安い)

これに気づいてからは、都市ガス圏にしか住まないようにしています。

料金ってどうやって調べればいいの?

プロパンガスが全て高いのではなく、ガス会社によって大きく料金が異なるようです。

実際、今の家ではプロパンガスを契約していますが、都市ガスとそこまで変わりません。

料金を事前に調べて契約ができれば良いのですが、プロパンガス会社は料金を公表していないところがほとんです。

(闇を感じます。)

自分で情報を集める必要があるのですが、とても大変です。

そのため、プロパンガス会社の比較サイトを利用するとよいでしょう。

比較サイトだと、複数のプロパンガス会社の見積もりを比較することができます。

ただし、勧誘の電話がかかってくることもあるので、その点は注意しましょう。

車は中古の軽自動車

普通車→中古の軽自動車

節約効果:年15万円

地方では車がないと生活が難しいですが、新車、普通車である必要はないです。

よほどのことがない限り、中古の軽自動車で十分です。

本体価格だけならまだマシですが、維持費も全然違うのです。

車のタイプによる生涯費用についてはこちらでも紹介しています。

車を持たないという選択

最近は、カーシェアなどのシェアサービスも充実しているので、東京23区内なら車を持つメリットはないでしょう。

僕の知り合いに青森県でも車を持たない生活をしている人もいます。

バス停が近かったり、徒歩圏内に生活に必要なお店があるという住環境です。

地方でも住む場所を工夫すれば車は不要

車を手放すだけで、年間10万円以上の節約になります。

子育てには便利ですけどね。

その他の節約方法

効果の大きい節約を紹介していましたが、その他の細々した節約も実践しています。

- 借金(ローン)は組まない

- 昼食、飲み物は持参する

- コンビニには寄らない

- 旅行は混雑時を避ける

- 楽天市場まとめ買い

- ボーナスは使わない

- ダイエットする

- メガネにする

- 断捨離する

- 自炊する

誰にでも当てはまるものではありませんが、「できそうだな」と思うものは取り入れてみてはいかがでしょうか?

管理人の家計簿

Twitterで我が家の家計簿を公開しています。

「紹介した節約方法でどんな生活になっているのか」の参考にしてみてください。

資産2,000万円の価値

2,000万円といわれて「どくらいの価値があるのか」ピンと来る人は少ないのではないでしょうか?

2,000万円の価値があるのかを知るために、2,000万円で買えるものをリストアップしてみました。

ローコスト住宅:1棟

レクサス:1〜2台

軽自動車:10台

iPhone:100台

ディズニーランド:2,000回

ラーメン:2万杯

チーズバーガー:10万個

うまい棒:160万本

「必要なもので買えないものはない」くらいの印象です。

FIREは可能?

2,000万円を全て運用し、4%ルールに当てはめると「年間80万円で暮らせればFIRE可能」です。

普通の人が年間80万円で暮らすのは「ほぼ不可能」でしょう。

しかし、独身ならサイドFIRE、バリスタFIREが視野に入るレベルでしょう。

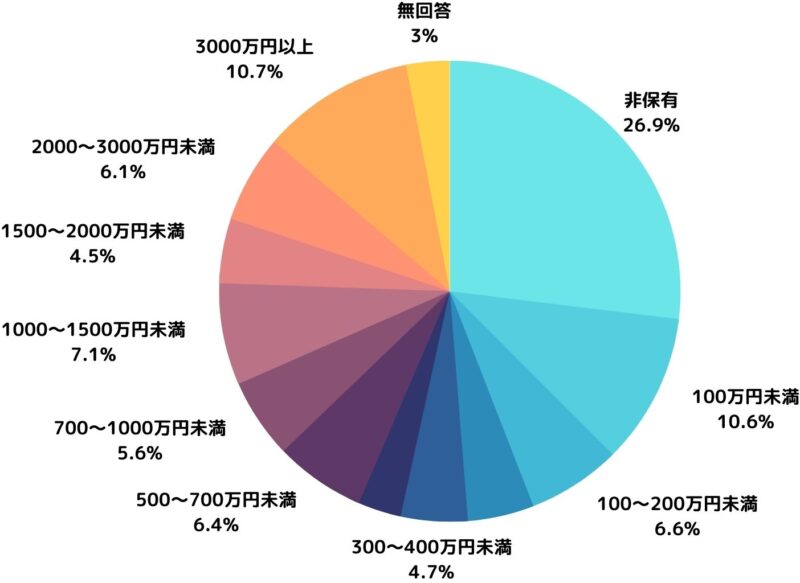

資産2,000万円ある人の割合

資産2,000万円ある人はどれくらいいのでしょうか?

「家計の金融行動に関する世論調査(令和4年)」によれば、資産2,000万円以上の世帯は「全体の16.8%」(6人に1人の割合)です。

20歳代、30歳代なら稀有

資産2,000万円以上ある世帯の割合は、50歳代以降が多くなっています。

.jpg)

もし20歳代、30歳代で資産2,000万円貯められたのなら上位数%の仲間入りです。

20歳代:1%(100人に1人)

30歳代:5.8%(18人に1人)

資産2,000万円の心境

資産が2,000万円を超えてくると、精神的に大きな安心感があります。

会社が爆発しても大丈夫

1,000万円と大差ない

各種保険は不要

教育資金も十分

老後資金も十分

1,000万円貯まったときと大差ないです。

爆発と書きましたが、不測の事態で会社がなくなっても、のんびり次の仕事を探せるくらいの余裕があります。

先ほども書きましたがFIREは難しいでしょう。

しかし、働き続ける(続けられる)なら、もう貯蓄をしなくても十分な資産額かもしれません。

中だるみ期間

資産3,000万円、5,000万円を目指している人にとっては「中だるみ感」があります。

僕もそうです。

1,000万円突破した時ほどの感動はありませんし、3,000万円までは1,000万円あります。

高い目標を持っている人は、気を引き締めたいところです。

まとめ お金が貯まると人生が変わる

- 家賃を下げる

- 格安Simに変更

- 貯蓄型保険の解約

- ガス会社の見直し

- 車は中古の軽自動車

これらの節約は取り掛かりが面倒ですが、最初に頑張ればいいだけで生活水準は変化なしです。

僕も極貧生活しているという自覚なく、年間200万円近い貯蓄ができています。

資産が増えてくると人生の選択肢が増えます。

これがお金を貯める本当の価値だと思います。

僕はお金を貯めて会社を退職し、適度に働きながら

- 家族団欒の時間

- 子どもと遊ぶ時間

- 猫と触れ合う時間

これらを十分に堪能したいと思っています。

2,000万円貯めたことで、現実味を帯びてきました。

次は3,000万円を目指して頑張っていきます。

2,000万円というのは、スタート時からしたら途方もない金額です。

これから貯蓄を始めるぞ!

という方は、まず1,000万円を目指してみてはいかがでしょうか?

1,000万円貯めるだけでも、人生観が大きく変わりますよ。

資産形成の参考、モチベーションになれば嬉しいです。

コメント