ドルコスト平均法って何がいいの?

ドルコスト平均法のデメリットは?

ドルコスト平均法ってどんな人にオススメ?

多くの書籍、YouTubeなどで推奨されている投資信託の毎月積立、

ドルコスト平均法と呼ばれる投資手法を用いた方法です。

平均取得単価の低減

高値づかみを防ぐ

リスクの低減

ドルコスト平均法が、まるで最適解のように思えてしまいます。

(僕もそうでした。)

しかし、様々な投資本を読んでいくと、これらのメリットは勘違いであるとわかりました。

(ドルコスト平均法のメリットは別にある)

ドルコスト平均法は決して万能なものではなく、デメリットも大きいです。

この記事では

ドルコスト平均法とは

ドルコスト平均法のメリット・デメリット

ドルコスト平均法はどんな人にオススメか

について、僕が学んだことを紹介します。

最初に言っておきますが、ドルコスト平均法はとても優良な投資手法です。

優良な投資手法であっても、デメリットはしっかり理解しておきましょう。

僕自身もデメリットを理解した上で、ドルコスト平均法で投資しています。

「みんながやっているから」

「有名なあの人が言っていたから」

自分で考えずに投資を始めるのは、とても危険です。

投資にはリスクが伴います。

その責任を負うのは自分自身です。

自分の頭で理解し、納得して投資を始めてください。

すでに投資をしている方も、今一度立ち返ってみてはいかがでしょうか?

ドルコスト平均法とは

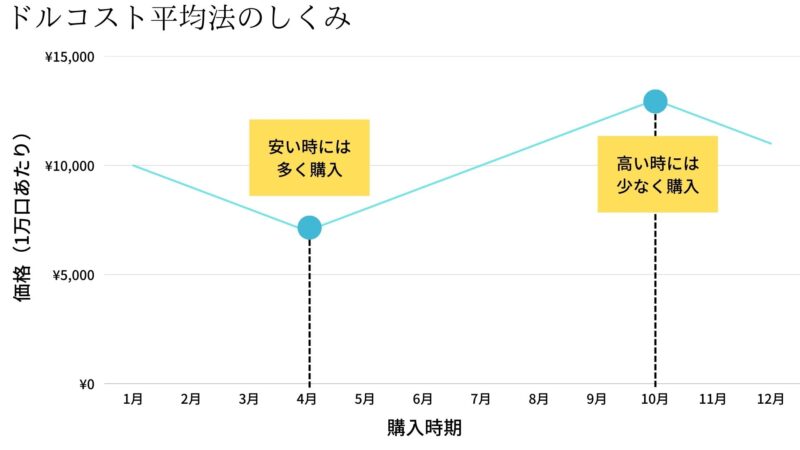

ドルコスト平均法は、同じ金融商品を、定期的に一定額購入する投資手法です。

投資信託の毎月積立などがドルコスト平均法にあてはまります。

eMaxis slim 全世界株式を毎月1日に5万円購入する

価格が低いときは多く購入し、価格が高いときは少なく購入して、平均購入価格を平準化します。

長期投資が前提となっている投資法です。

ドルコスト平均法のメリット・デメリット

ドルコスト平均法のメリット・デメリットをまとめると以下のようになります。

| メリット | デメリット |

| 投資を始めやすい ・少額からスタートできる 投資を続けやすい ・一度設定すれば自動積立 ・損失額を軽減できる クレカ積立でポイントがもらえる | リスクは減らない ・リスクはいつ買っても同じ 機会損失につながる ・株式市場の成長を逃す 平均購入価格も下がらない 期待リターンは一括投資の方が大きい |

ある書籍では「ドルコスト平均法は気休めでしかない」と言われていますが、まさにその通りだと思います。

リスクは減らない

ドルコスト平均法はリスクを低減するといわれていますがありますが、残念ながらリスク自体は減りません。

株式市場が下がる可能性は常に一定です。

ドルコスト平均法を用いたからと言って、その確率が下がる訳ではありません。

ドルコスト平均法によって下がるのは、相場による損益額だけです。

※逆に上昇時の利益も減ってしまいます。

機会損失につながる

S&P500や全世界株式などの優良インデックスファンドの場合、一年後に価格が上昇する可能性の方が高いです。

分割して投資するということは、得られる利益が減少します。

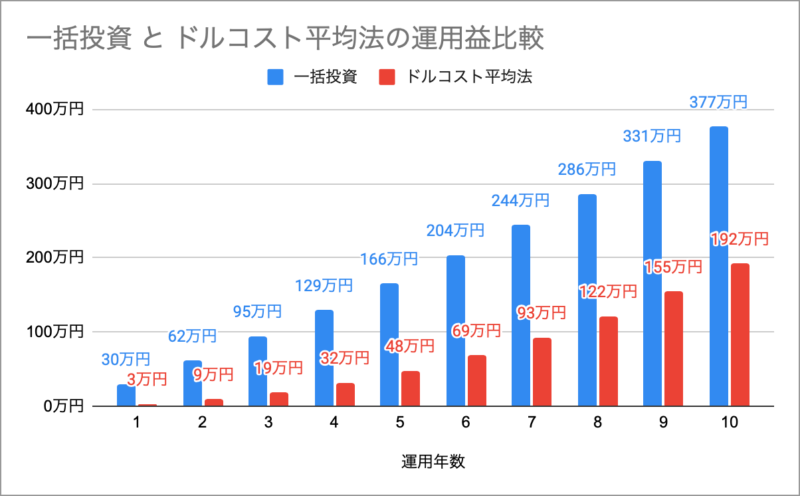

期待リターンは一括投資の方が大きい

一括投資の方がドルコスト平均法よりもリターンは大きくなります。

年利5%

青色:600万円を一括投資した場合の運用益

赤色:毎月5万円を10年間投資した場合の運用益

10年後にはなんと185万円もの差になっています。

あくまで仮定の話ですが、このくらいの差になる可能性があるということです。

平均購入価格も下がらない

ドルコスト平均法だと、平均購入価格が下がるということを言っている人もいます。

しかし、平均購入価格は、一括投資の方が低くなる可能性が高いでしょう。

先ほども言いましたが、S&P500や全世界株式などは、一年後に価格が上昇する可能性の方が高いです。

つまり、1年後の価格は今より高く、2年後の価格は更に高くなっています。

長期投資を前提とした場合、今の価格が一番安いはずです。

今まとめた買った方が、平均取得単価は低くなるでしょう。

最大のメリットは「始めやすさ」「続けやすさ」

ドルコスト平均法の最大のメリットは「始めやすさ」と「続けやすさ」です。

一括投資よりも心理的ハードルが低い

マイナスになった際の損失額が小さい

一度設定すれば、以降は自動で買付

投資初心者にとって、同じ100万円を投資するとしても、一括で投資することはハードルが高いです。

(僕は無理でした。)

毎月5万円を約2年間かけて投資する、という方が心理的ハードルは低いでしょう。

投資を始めた直後というのは、ちょっとした相場変動でもマイナスになります。

投資初心者は、含み損が発生した時はとても不安になることでしょう。

僕が投資を始めた時もそうでした。

ドルコスト平均法で少額から投資していれば、損失額が小さいので耐えられる可能性が高いでしょう。

100万円を一括投資した場合:−10万円

5万円を毎月積立した場合:−5,000円

また、ドルコスト平均法(投資信託の毎月積立)であれば、証券口座で一度設定してしまえば、それ以降やることはありません。

意識しなくても投資を続けられるというのもメリットです。

おまけのメリット:クレカ積立でポイントがもらえる

一部の証券会社では、投資信託を毎月積立(ドルコスト平均法)をクレジットカードで行うことができます。

楽天証券:楽天カード

SBI証券:三井住友カード

auカブコム証券:au Payカード

マネックス証券:マネックスカード

ドルコスト平均法で投資を行うなら、これらの証券会社がオススメです。

ドルコスト平均法はこんな人にオススメ

デメリットも多いドルコスト平均法ですが、

「今まで投資をしたことがない」

「投資できる金額が少ない」

「これから投資を始めたい」

という投資初心者にオススメです。

インデックス投資で成功するためには

【居続けること=持ち続けること】

というのが重要です。

ドルコスト平均法は、初心者が投資を始め、持ち続けるということの助けになるでしょう。

投資に回す資金が少なくても始められるというのも、初心者にとってはメリットになります。

投資においては「早く始めること」「値動きに慣れる」というのも大切です。

少額から始められるドルコスト平均法は、投資を始めるハードルを下げてくれます。

投資信託なら100円からでも購入可能ですよ。

まとめ 最適ではないが優良

同じ金融商品を、定期的に一定額購入する投資手法

(例)eMaxis slim 全世界株式を毎月1日に5万円購入する

| メリット | デメリット |

| 投資を始めやすい ・少額からスタートできる ・投資を続けやすい 一度設定すれば自動積立 ・損失額を軽減できる クレカ積立でポイントがもらえる | リスクは減らない ・リスクはいつ買っても同じ 機会損失につながる ・株式市場の成長を逃す 平均購入価格も下がらない 期待リターンは一括投資の方が大きい |

「今まで投資をしたことがない」

「投資できる金額が少ない」

「これから投資を始めたい」

ドルコスト平均法に、巷で言われているようなメリットはありません。

しかし、投資の始めやすさ、続けやすさという点では、非常に優れています。

最適解ではありませんが、優良解であると言えるでしょう。

インデックス投資では、信じて投資し続けることが大切となります。

理解していないものを信じ続けるのは難しいものです。

これから投資を始める方は、ドルコスト平均法のメリット・デメリットを理解しておきましょう。

皆様の資産形成が上手くいくことを願っています。

コメント