低所得でもFIREしたい

答え:工夫次第では可能

貯蓄を増やすためにやるべきことは?

答え:節約と節税

僕は33歳で手取り年収約400万円です。お世辞にも高所得とは言えないですね。

そんな僕でもFIREしたいと思っていますし、着々と資産を増やしています。

33歳の現在で2,000万円以上の資産を築くことができました。

FIRE達成に重要なのは、収入ではなく貯蓄率です。

低所得であっても、貯蓄率さえ高ければFIREは十分可能となります。

低所得で貯蓄率を上げるには、節約と節税が非常に重要です。

この記事では、低所得でFIREを目指す僕が

これまで実践した節約方法

これまで実践した貯蓄方法

これまで実践した節税方法

をQ&A形式で紹介します。

人によっては当てはまらない場合もありますが、できるものだけでも真似してみてください。

FIREを目指す皆様の参考になると嬉しいです。

節約方法

1ヶ月の生活費はどれくらいですか?

住居費を除く生活費は15万円前後。

(妻と娘の3人暮らし)

子どもは未就学児で、妻が育休中のため保育園には通っていません。

住居費は祖父母の家を使わせてもらっているので「ほぼ0円」です。

(税金や町内会費など細々とした支出はあります。)

細かい内訳はTwitterで毎月発信しています。

家計簿はつけていますか?

マネフォーワードMEというアプリでつけている。

マネーフォーワードMEは、銀行口座やクレジットカード、キャッシュレス決済を登録しておくと、半自動で家計簿をつけてるアプリです。

現金などの細かい支払いなどは記録されませんが、毎月の大まかな支出を把握するために使っています。

節約には支出の把握が欠かせないです。

家計簿を確認して、大きな支出(お金の漏れ)を見直しましょう。

住宅は持ち家、賃貸どちらですか?

(一応)持ち家。

独身時代は実家、今は祖父母の家(築60年以上)に住ませてもらっています。

低所得でFIREを目指すなら住居費も極力下げるべきです。

僕は勤務先に実家から通えるという恵まれた環境でしたので、最大限利用しました。

もし今のような恵まれた状況でなかったら、賃貸を選んでいると思います。

住宅ローンのような借金は、生活の制約となり、柔軟性がなくなるので嫌いです。

通信キャリアはどこを使っていますか?

格安SIMの「mineo」。

2014年から「mineo」を使っています。

毎月のスマホ代は2,000円以下です。

(U-NEXTのオプション付き)

2014年当時は3大キャリアの料金が7,000円ほど、これだけで毎月5,000円以上の節約に成功しました。

支出を減らすなら通信費の見直しは必須です。

お金を貯めたいならまずは格安SIMに変更!

と言えるほど、大きな差につながっていきます。

格安SIMの中でも「mineo」にしている理由はこちら。

保険は入っていますか?

火災保険と自動車保険だけ。

昔は生命保険、医療保険、収入補償保険に入っていましたが、全て解約しました。

毎月の保険料も大きな支出でした。

節約をするなら不必要な保険には入らないようにしましょう。

掛け捨ての生命保険

自動車保険

火災保険

僕はそれなりの資産と健康保険があるので、掛け捨ての生命保険には入っていません。

車は持っていますか?何に乗っていますか?

車は所有。車種はN-BOX。

青森は車がないと生活できない地域ですので、車は持っています。

通勤と買い物がメインなのでN-BOX(軽自動車)で十分、

軽自動車なので車両価格も維持費も安いです。

パワースライドドアは、子育て家庭ではめちゃくちゃ重宝します。

アルファードなどの高級ミニバンも憧れますが、低所得では無理です。

職場でも乗っている人がいるのですが、何で買えるのか理解できません。人生捨てているのかな?

タバコは吸いますか?

やめた。

僕が住んでいる青森県は喫煙率全国No2の不健康県です。

周りが吸っていたので吸い始めたのですが、タバコにかかる生涯支出を考えたらアホくさくてやめられました。

10,000円/月×12ヶ月×50年=6,000,000円

車ですら余裕で買える金額です。

「車とタバコ」「健康とタバコ」「FIREとタバコ」

どちらを選ぶかと聞かれたら、間違いなく「タバコじゃない方」です。

食費を減らす工夫をしていますか?

自炊と昼食持参。

平日の昼(会社)はプロテインとバナナだけ、飲み物は持参です。

自動販売機、コンビニ、社員食堂さえ使いません。

平日の昼食代は200円以下です。

あと朝ご飯も食べません(ブラックコヒーがあればOK!)

仕事中の食事なんて栄養が取れれば何でもいいと割り切っています。

職場で食べるご飯とか、何食っても美味しくないですし。

夕食や土日はたくさん食べて、栄養的にもメンタル的にもバランスを取っています。

貯蓄方法

貯蓄率はどれくらいですか?

2021年の貯蓄率は53%。

貯蓄率50%以上を目標にしています。

貯蓄率50%以上だと、15年程度でFIREできる可能性が高いです。

副業をしていますか?

特にやっていない。

ブログをやっていますが収益は毎月1000円以下です。

副業と呼べるほとの収益はありません。

ブログは趣味のつもりで書いています。

ポイ活はしていますか?

楽天ポイントを積極的に利用。

楽天カード、楽天銀行、楽天証券を利用、楽天市場のセール時にまとめ買い

やっていることはコレくらいです。

年間で50,000ポイント以上もらう年もあります。

貯まった期間限定の楽天ポイントは、ドラッグストアで使っています。

先取り貯金はしていますか?

似たようなことはやっている。

口座を複数に分けて、先取り貯金っぽいことはしています。

楽天銀行:生活費+投資

地方銀行:一部公共料金の支払い

auじぶん銀行:貯金+投資

SBIネット銀行:投資(+IPO申し込み資金)

毎月、各口座に自動入金されるようにしています。

資産運用はしていますか?

投資信託を毎月積立で購入。

毎月20〜30万円を積み立てています。

現金の比率を下げようと思っているので、貯金を切り崩しながら行なっています。

- 楽天・全米株式インデックス・ファンド

- SBI・V・全米株式インデックス・ファンド

- SBI・V・S&P500インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- セゾン・グローバルバランスファンド

※リンクは運用実績につながっています。

米国株式インデックス・ファンドがメインとなっています。

銘柄数が多いのは優柔不断だからです。

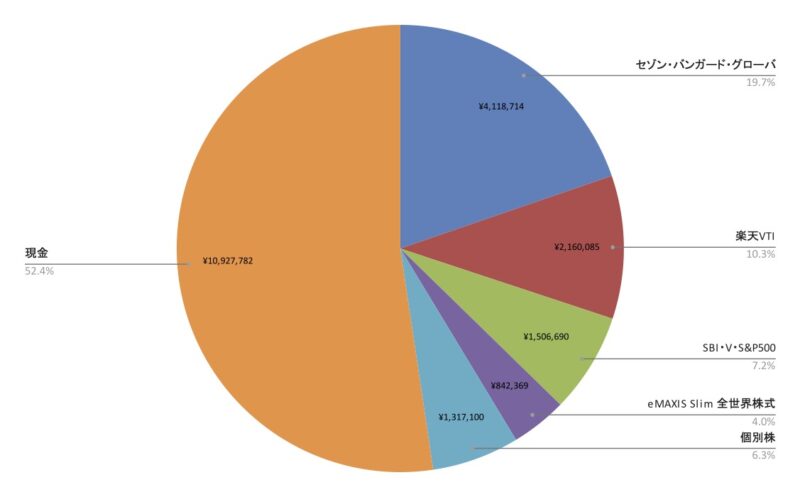

ポートフォリオはどんな感じ?

リスク資産:約50%、現金:約50%。

(2021年末時点)

| 銘柄 | 種類 | 資産額 | 比率 |

| セゾン・バンガード・ グローバルバランスファンド | 投資信託 | ¥4,118,714 | 19.7% |

| 楽天VTI | 投資信託 | ¥2,160,085 | 10.3% |

| SBI・V・S&P500 | 投資信託 | ¥1,506,690 | 7.2% |

| eMAXIS Slim 全世界株式 | 投資信託 | ¥842,369 | 4.0% |

| 個別株 | ー | ¥1,317,100 | 6.3% |

| 現金 | ー | ¥10,927,782 | 52.4% |

| 合計 | ー | ¥20,872,740 | 100% |

妻、子どもの3人家族、妻育休中なので現金多めです。

独身だったり、共働きなら現金は少なくてもいい気がしますね。

(300万円程度でも十分)

どこの証券会社を使っていますか?

SBI証券、楽天証券、auカブコム証券。

この3つを使っている理由は、投資信託のクレカ積立でポイント還元が受けられるからです。

SBI証券+三井住友カード:0.5%

楽天証券+楽天キャッシュ:0.5%

楽天証券+楽天カード:0.2%

auカブコム証券+auPAYカード:1%

「どれか一つに絞れ!」と言われたら「SBI証券」にします。

還元率が一番高いというわけではないのですが、一番バランスのよい証券会社だと思います。

節税方法

何か税金対策をしていますか?

税扶養控除、ふるさと納税、NISA。

妻、子ども、無職になった両親も扶養に入れています。

(両親には仕送りしています。)

そのため、所得税、住民税は安いです。

サラリーマンだけができる数少ない節税対策です。

ふるさと納税の返礼品は何にしていますか?

日用品、主にペーパー類。

生活必需品を返礼品に選ぶようにしています。

肉、米なんかもお得ですよ。

楽天会員なら、お買い物マラソン時に「楽天ふるさと納税」で納税すると、実質プラスになります。

iDeCoは使っていますか?

使っていない。今後も使う予定はない。

僕はiDeCoとFIREは相性が悪いと考えています。

企業型の確定拠出年金に強制加入させられていますが、本当はやめたいです。

一般NISAですか?つみたてNISAですか?

一般NISA。

理由は

一般NISAの方が年間の非課税枠が多いじゃん!

(一般NISA:年間120万円、つみたてNISA:年間40万円)

という感覚的な理由です。

どっちがいいのかはわかりません。

銘柄選びがちゃんとできる人

→ 一般NISAでもよい

投資初心者の人

→ つみたてNISAがよい

という気がします。

つみたてNISAは金融庁が投資適格と判断した銘柄にしかないので、投資初心者の方は銘柄を選びやすいでしょう。

まとめ

Q:1ヶ月の生活費はどれくらいですか?

A:住居費を除く生活費は15万円前後。

Q:家計簿はつけていますか?

A:マネフォーワードMEというアプリでつけている。

Q:住宅は持ち家、賃貸どちらですか?

A:(一応)持ち家。

Q:通信キャリアはどこを使っていますか?

A:格安SIMの「mineo」。

Q:保険は入っていますか?

A:火災保険と自動車保険だけ。

Q:車は持っていますか?何に乗っていますか?

A:車は所有。車種はN-BOX。

Q:タバコは吸いますか?

A:やめた。

Q:食費を減らす工夫をしていますか?

A:自炊と昼食持参。

Q:貯蓄率はどれくらいですか?

A:2021年の貯蓄率は53%。

Q:副業をしていますか?

A:特にやっていない。

Q:ポイ活はしていますか?

A:楽天ポイントを積極的に利用。

Q:先取り貯金はしていますか?

A:似たようなことはやっている。

Q:資産運用はしていますか?

A:投資信託を毎月積立で購入。

Q:ポートフォリオはどんな感じ?

A:リスク資産:約50%、現金:約50%。

Q:どこの証券会社を使っていますか?

A:SBI証券、楽天証券、auカブコム証券。

Q:何か税金対策をしていますか?

A:税扶養控除、ふるさと納税、NISA。

Q:ふるさと納税の返礼品は何にしていますか?

A:日用品、主にペーパー類。

Q:iDeCoは使っていますか?

A:使っていない。今後も使う予定はない。

Q:一般NISAですか?つみたてNISAですか?

A:一般NISA。

僕自身が行なっている節約、貯蓄、節税方法を紹介してきました。

紹介した全てが誰でも実行できるような内容ではありませんが、

「節約したい」「貯蓄したい」「FIREしたい」

という方の参考になると嬉しいです。

コメント